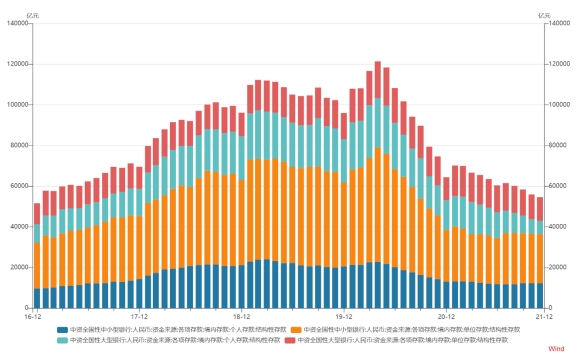

记者注意到,根据央行官网近日发布的2021年统计数据,中资银行结构性存款规模一直在下降。2020年4月底以来,中资全国性大中小银行结构性存款规模已超过12万亿元。在达到历史最高点之后,规模一直在下降,到今年11月底已经下降到5.46万亿元。

结构性存款规模下降

根据中国银行业监督管理委员会的数据,结构性存款是指嵌入商业银行吸收的金融衍生品中,与利率、汇率、指数等波动挂钩的存款。或以一个实体的信用状况,使储户可以基于一定的风险获得相应的利益。

一位银行工作人员告诉记者,结构性存款的本金是定期存款,收益会和一个指标挂钩,比如黄金和外汇。外汇与货币对挂钩,例如欧元对美元,美元对日元。结构性存款表明本金在合同中是安全的,风险水平是R1,并且有保证的回报。该工作人员认为“结构性存款的本质是存款(产品),然后收益用于投资”。

据部分银行介绍,结构性存款是保本保息的普通存款,纳入存款保险体系,保险限额为50万元。并且可以发行存单。产品可视为定期存款发行存单,可用于客户的出境、信用证明、购房证明等用途。

虽然结构性存款有很多优势,但从数据来看,自去年4月以来,中资银行结构性存款规模呈现明显的下降趋势,到今年11月,整体规模已经减半,处于过去4年的最低点。

数据显示,中资大型银行结构性存款中,单位存款减少幅度较小,今年11月末较去年4月末减少37.42%,个人存款减少幅度较大,减少幅度为73.22%。

中资中小银行结构性存款中,单位存款降幅较大,今年11月末较去年4月末下降57.13%,个人存款降幅较小,为46.07%。

监管推动业务规范化

结构性存款规模下降与监管政策方向不无关系。

20世纪90年代末,在我国存款利率大幅下降、银行吸收存款压力加大的背景下,外资银行于2002年发行了第一批结构性存款产品。此后,中资银行也相继推出此类产品。

2018年以来,由于银行存款竞争压力加大、“资管新规”禁止发行保本理财产品等因素,我国结构性存款快速增长的同时,也出现了产品经营管理不规范、销售误导、违规展示等问题。

2019年初,结构性存款收益与票据贴现利率倒挂,部分企业利用票据贴现资金购买高收益结构性存款,使结构性存款成为套利工具,进一步助推结构性存款快速增长。

2019年10月,中国银行业监督管理委员会发布《中国银保监会办公厅关于进一步规范商业银行结构性存款业务的通知》,规范结构性存款业务,有效防范风险,保护投资者合法权益。

2020年3月,央行发布《关于加强存款利率管理的通知》,将结构性存款保证收益率纳入自律管理,从价格上约束结构性存款。

随后,2020年6月,多家股份制银行收到监管部门的窗口指导,要求降低结构性存款规模。据证券公司分析,这次减持结构性存款的初衷是为了抑制套利。据记者了解,在流动性充裕的环境下,如果票据、债券与结构性存款之间的利差继续加大,将极大地促进结构性存款的增长。仲裁员可以通过贷款、票据、b

某股份制银行工作人员表示,过去一年,结构性存款利率持续下降。“因为定期存款利率在降低,结构性存款就是定期存款,利率也会降低”。该工作人员表示,结构性存款通常在中间水平结算利息。目前,我行正在发行的结构性存款的中间利率为3.00%。同时,他们也表示“有时候,一些比较高的,比如3.20%,可能会临时发行,金额可能会比较小”。

“买多久(本金)都搬不动,”工作人员说。“如果对流动性有要求,可以买基金理财,使用时收益率可以达到2.73%左右。”

另一家股份制银行网点工作人员表示,结构性存款30天收益率可达3.28%,92天收益率可达3.1%。短期估计越准确,参考利率越高。当记者问及结构性存款产品是否有减少时,该工作人员表示,未来可能会有这种趋势,但目前没有这种趋势。

现这种情况。该工作人员也表示存款产品利率都在下行,目前买结构性存款的客户不太多,买理财的客户会多一些,而银行理财的收益也会相对高一些,但理财产品不承诺保本。某国有银行工作人员表示,目前只有一款结构性存款产品可以购买,收益率是1.35%和3.20%其中之一,本金没有什么风险。当记者问及利率变化时,工作人员表示“去年低档是1.5%左右,高档是3.5%左右。现在是比原来低了一点点”,工作人员也表示若不是很追求保本的话,一般的理财产品也能符合需求。

另一家国有银行工作人员对记者表示,目前该行只有一款30天期限的人民币结构性存款产品发行,业绩基准是1.00%和1.75%,且起购金额为20万。该工作人员建议“直接做定期,定期的收益也不比(这款结构性存款产品)差”,工作人员表示该行“最近一年结构性存款都是20万起的,以前有段时间是5万起”。