距离2021年底还有15天,这也意味着距离央行设定的资产管理新规整改期限还有15天。

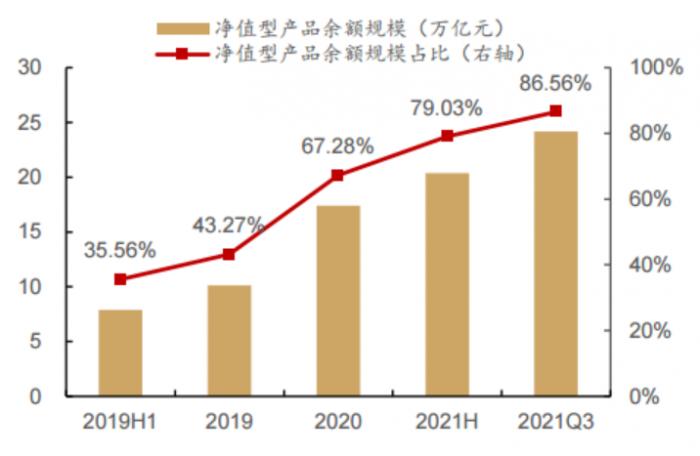

自2018年资产管理新规发布以来,银行理财净转型正式启动,今年已是第四年。11月1日,银行业金融登记托管中心有限公司(以下简称“金融中心”)发布的最新数据显示,截至今年三季度末,银行金融市场净值已达86.56%,较去年同期增长26.08个百分点。

国有银行面临更大的资产处置压力,城市商业银行“小掉头”

虽然总的来说,净值转型已经结束。然而,在子银行方面,许多国有银行的压力仍然存在。“这主要是因为大银行原有存量中的定息产品规模过大,几年内很难完成转型。他们现在的净值型产品占比大概在70%-90%,”一位来自某城市商业银行的人士告诉记者。

从六大国有银行发布的年中数据来看,净值化转型的空间还很大。

农行年中报告显示,截至2021年6月末,农行理财产品余额为5733.48亿元。按收入类型划分,保底理财产品余额344.42亿元,较去年末减少378.71亿元,占比6.0%。非保本理财产品余额5389.06亿元,较去年末减少4666.94亿元,占比94.0%。

中国建设银行年报显示,上半年,建行独立发行各类理财产品25792.22亿元,其中净值型产品期末余额2862.38亿元,占比31.69%。预期收益产品期末余额6168.89亿元,占比68.31%。

交通银行年报显示,截至6月末,交通银行产品净值为8210.11亿元,占表外理财产品的71.32%,较上年末增长9.74%。

相反,一些规模较小的城市商业银行却表现出了“小船容易掉头”的优势。南京银行在三季报中表示,股票型预期收益型理财产品已于2021年9月30日全部清仓。宁波银行和长沙银行也表示将如期完成净值转型。

银行理财产品收益率持续下降。

据普益标准最新研究显示,11月28日,全国银行理财市场50只现金管理产品周7日平均年化收益率为3.01%,较11月21日低3bp,较基准周低25bp。具体来看,11月份,月初均值从3.05%降至月末3.01%,为近期最低值。

此外,11月,投资周期为6个月的50只低风险产品近6个月平均收益率为2.1%;过去六个月的年度投资周期产品收入为2.23%。

可见,短期投资产品收益率较低,且呈现持续下降趋势。

对于银行理财收入下降的趋势,某国一位银行家表示,目前的政策要求降低实体融资成本,所以一直保持相对宽松的货币环境,所以银行理财包括存款利率都有所下降。

具体来说有三个原因:一是市场资金总量的增加会降低银行的融资成本;其次,银行必须保持一定的存贷利差以保持利润。因此,降低实体经济融资成本也会导致银行理财和存款利率下行;最后,长期影响因素是新的资产管理规定。

上述城市商业银行人士表示,该行理财收益率在2017年和2018年左右达到峰值后开始逐渐下降。分析原因主要是

他们对净值型理财产品的接受度如何?一位华中地区的国有银行理财经理告诉记者,在销售理财产品时,肯定是按照监管的要求向投资者表明理财产品不保本,大家接受度也渐渐提升,但是不免还是有些客户对不保本心存疑虑。我们一般会根据他们的风险接受程度,推荐合适的理财产品。上述城商行人士也表示,“据我了解,现在客户渐渐接受了这个事实。并且,现在的理财产品的整体收益,除了权益类风险较高的产品外,大多都在业绩比较基准的范围内兑付。相对于银行存款而言,理财产品分利率还是相对较高的,投资者可以分散投资。”

可以看出,资管新规对理财产品的净值化要求打破了刚性兑付预期,无风险、高收益理财的消失,降低了风险资产的机会成本,使风险资产定价重估。另一方面,更直观地看,随着保本保收益理财的减少,净值型产品的普及,居民有望将更多长期资金配置于优质稳健的权益类资产。

此外,在产品端,资管新规也倒闭银行进行产品体系的优化,以满足客户的不同理财需求。理财登数据显示,2021年三季度,银行理财产品在产品期限、运作模式等方面不断优化,产品体系进一步丰富。9月份,新发封闭式产品加权平均期限为357天,同比增长44.98%。截至9月底,投向债券类资产20.45万亿元、非标准化债权类资产3.16万亿元、未上市企业股权等权益类资产1.10万亿元。