12月18日,由北京大学光华管理学院主办的第23届北京大学光华新年论坛在线举行。论坛主题为“放眼山海之外,放眼未来——,研究服务国家和经济社会发展战略”。北京大学光华管理学院院长刘桥教授在论坛上发表了题为《碳中和、5G与中国经济增长逻辑》的主旨演讲。

未来经济增长

主要由全要素生产率驱动

刘桥指出,新中国成立以来,特别是改革开放40多年,可以用现代增长理论和索洛模型来解释。中国已基本完成工业化。“在要素投入和全要素生产率提高方面,过去40年取得了巨大成就。现在资本投入和劳动力投入暂时处于瓶颈,高质量发展的核心在于未来经济增长主要由全要素生产率驱动。”

改革开放40年给中国经济带来了怎样的影响?刘桥通过中国各产业投入产出关系形成的生产网络的变化,分析了中国经济微观基础的变化。他指出,40年来,中国完美实现了顶层设计与市场活力的有机结合。最大的成就是产生了1.5亿个经济微单位,包括大、中、小微企业和个体工商户。

具体来说,通过产业政策、国家五年规划和节点地区的大量投入,围绕节点地区涌现出众多市场微观主体(企业、个体工商户),形成了一个紧密的网络。许多节点产业和节点领域都在内生增长,节点领域的投资、技术变革和生产率提升也会产生溢出效应,形成乘数效应,最终实现经济的多元增长。

改革开放前三十年是中国工业化的阶段,中国全要素生产率保持了较高的增长速度。然而,从第四个十年开始,中国基本完成了工业化进程,全要素生产率增长率下降到2%左右。刘桥指出,实现高质量发展,未来需要关注的节点问题在于如何更好地提高全要素生产率增速。

如何提高全要素生产率的增长率?全要素生产率未来的增长来源是什么?

刘桥说,目前我们主要在“再工业化”(产业数字化转型)、“新基础设施”(再工业化需要的基础设施)、大国产业、碳中和,以及更加彻底的改革开放带来的资源配置效率提升五个方面寻找新动能的转化。这些领域的结合将使中国处于独特的地位。——工业化完成后有可能保持较高的全要素生产率增长。

刘桥特别强调,应对全要素生产率下降,需要寻找经济增长新动能,需要对基础产业和核心产业进行巨额投融资。

碳中和与5G/6G

中国经济动能转换最大推动力

谈及如何判断节点产业、节点领域、投资节点领域将发挥什么作用,刘桥提出了自己的判断标准:“我们可能正在从工业文明向新文明转型的过程中。衡量文明的形态,可以用两个特征来描述:第一是使用了什么样的能量,第二是人与人之间是如何互动和交流的。”

刘桥引用了工业文明时代的两个代表人物:爱迪生和马可尼。爱迪生将电能引入人们的生产生活,马可尼发明了实用的电报,改变了人与人之间的交往。同时,他表示,目前我们正在进行能源转型,化石能源正在逐步被非化石能源所取代。与此同时,人与人之间的互动方式也在发生着巨大的变化。随着数字技术的进步,未来人与人之间的互动、旅行和交流可能会有各种可能性。

关于“碳中和”,刘乔表示,碳中和意味着技术上的巨大变化,对应着对经济的巨大冲击,这体现在经济结构和增长动力的巨大变化上。未来50年甚至更长时间,碳中和将被视为核心命题,这将带来整个中国经济乃至全球经济增长方式的巨大变化。这不仅是一个技术问题,还涉及到碳排放权作为稀缺资源的配置问题。

“碳中和本身就是一个经济问题,也是一个管理问题。稀缺碳资源以何种方式进入生产函数和消费效用函数,可能会带来整个经济学研究范式的重大突破。”刘桥指出,当前,我国正面临时间紧、任务重、难度大的碳中和进程:我国从二氧化碳排放峰值到碳中和只有30年,碳峰值后的碳减排斜率更陡。

此外,根据国际可再生能源组织的估计,全球需要131万亿美元的投资才能实现碳中和。对于中国的情况,研究团队也做了计算。刘桥说,中国现在占全球碳排放的30%左右,如果这30%的投资由中国承担,意味着未来30年需要投资255万亿元。他指出,这项投资将形成未来中国经济动能转换的最大动力。

结合生产网络的结构,研究团队还用网络topp的方法找出了中国碳生产网络的节点产业。刘桥表示,未来要实现碳中和技术的路径,必须关注这些节点产业,因为这些节点产业本身就能发挥强大的多重效应。围绕节点产业的投融资、技术变革和商业模式创新,可以极大地推动未来经济。

刘桥表示,5G/6G作为中国再工业化基础设施的核心组成部分,可能是最重要的基础核心领域,这是影响文明变迁的另一个特征,即——人之间的互动。

5G会给中国经济社会带来多大的增值影响?刘桥说:“在基准场景中,从202

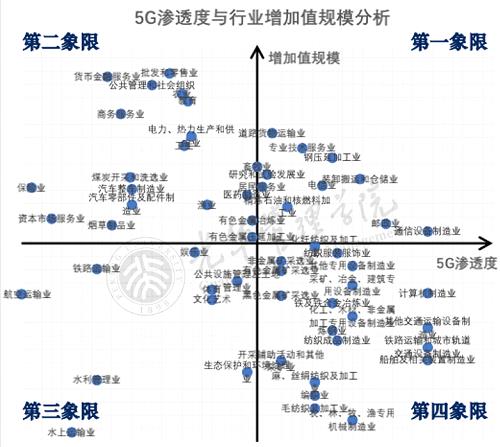

1年到2030年,整个5G的应用场景所带来的新增价值、新增GDP可以达到31.21万亿。如果考虑到更积极的投资所带来的未来成长空间,这个数字还可以更高一些。”除了关注行业本身带来的价值增量,刘俏认为更应该关注做产业导入的行业领域,给它们更高的优先权。对此,他表示,可以用二维分析方法进行判断:5G在行业的渗透度,和行业增加值规模。

基于这样的分析框架,刘俏团队建构了一个坐标体系。

处在第一象限(5G渗透率高、对总体经济影响度高)的行业是5G应用的主导产业,应力争把现有商业模式大幅推广,释放全要素生产率增速空间,形成更大价值附加;

处在第二象限(5G渗透率低、对总体经济影响度高)的行业是5G产业导入的重点方向,应鼓励技术和模式创新,增加5G的渗透率和影响力;

处在第三象限(5G渗透度低,对总体经济影响度低)的行业重要性相对较低。处在第四象限(5G渗透度高,对总体经济影响度低)的行业,导入前景不确定。

基于对重点领域课题的研究和分析,刘俏表示,无论是碳中和,还是5G/6G的行业导入,都需要大量的投融资,未来整个宏观经济政策制定逻辑,可能都需要随着新发展阶段的到来而进行一些调整。

更积极取向

思考未来宏观政策总体架构

目前宏观政策基本锚定的变量是GDP,例如对投资率、宏观杠杆率、广义货币供给的计算。但是刘俏对“GDP能否反映一国的整体价值”提出了疑问:衡量一个国家整体经济实力、国家信用、国家资源的动员能力、国家满足人民群众美好生活的能力,GDP可能是一个非常狭义的概念。以中国为例,能展现出来的国家能力价值远远不能被简单的GDP所衡量,整体价值可能远高于GDP。

如果用远大于GDP的整体价值做分母,中国的杠杆率是否还像大家理解的那么高?中国的投资率是否还有进一步提升的巨大空间?

刘俏提出,宏观政策的出发点应从现有的GDP延伸至新的目标体系:有利于新发展动能的出现;有利于生态文明建设;有利于经济保持一定增速;有利于1.5亿个中小微企业和个体工商户的生存与发展;长远讲,有利于国家整体价值的提升,有利于形成国家核心竞争力等。这种转换,可以带来全新的政策的构想和思路。

对于有观点认为的积极的宏观政策可能会带来金融风险,认为大量的财政政策可能带来债务泡沫,泡沫破灭之后将出现各种各样的金融危机。刘俏回应称,光华思想力研究团队尝试着构建了叫“政策空间”的新指标:如果一个国家的整体价值远远高于它的GDP,国家就有足够强大的政策空间去实施、去对冲经济生活中出现的一些风险。这种情况下,国家在整个宏观政策执行的力度上,可以更加积极一些。

对一些经典模型加入“政策空间”指标后,研究团队得到一个结论:政策空间比较大的国家,往往能够承受比较高的债务率和比较激进的财政政策,也有足够强大的实力去对冲整个经济生活中出现的风险,这种能力在那些全要素生产率增速比较高、企业的投资效率比较高的国家和经济体中更为突出。

基于这个研究,刘俏指出,未来中国可以从更加积极的政策取向方面去思考未来宏观政策的总体架构,采用更为积极的财政政策和稳中有进的货币政策。他还强调,中国需要大量的投融资聚焦于节点领域、节点行业,也需要更加积极的宏观政策去做配套,规范投资,强化市场化资源配置和新增资金投入。

他盘点了关键领域和节点行业,包括双碳目标、中小企业扶持、共同富裕、新基建(5G/6G、地空天通信网络)、生育福利、基础研发、美丽乡村、人力资本投资、新型城市化和公共服务体系等,“这些领域都是未来构建新发展模式、构建新文明形态所需要投资的基础核心行业和领域,要从宏观政策的角度做相应的底层逻辑和构想的调整”。