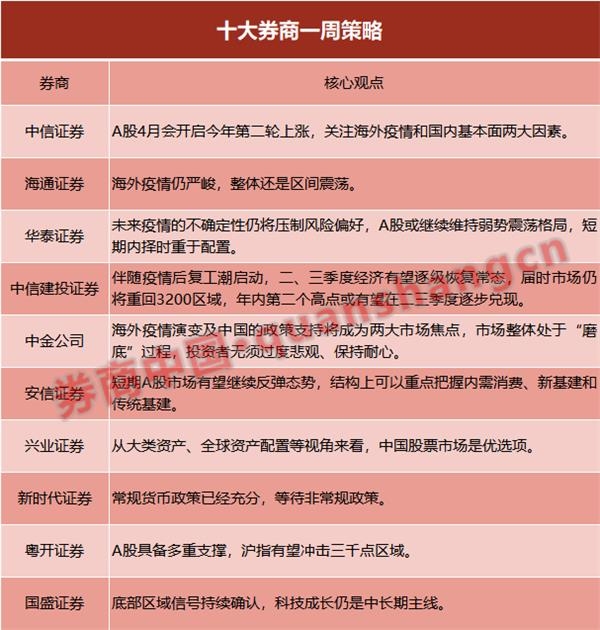

今日(5月25日)A股三大股指微幅高开之后,逐步震荡拉升,呈现脉冲式上行格局。从盘面上来看,行业与概念板块涨多跌少,白马蓝筹发力,大金融搭台,军工与医疗板块唱戏,白酒股蠢蠢欲动,局部赚钱效应突出。

东吴证券指出,市场在经历一季度的调整之后,近两个月基本维持W型震荡走势,市场的中期上涨格局并没有改变。且短期两市呈现权重护盘题材唱戏的局面,整体市场做多情绪较高,机会大于风险。在当前市场环境下,建议投资者把握好低吸高抛的节奏,关注板块轮动带来的结构性机会。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

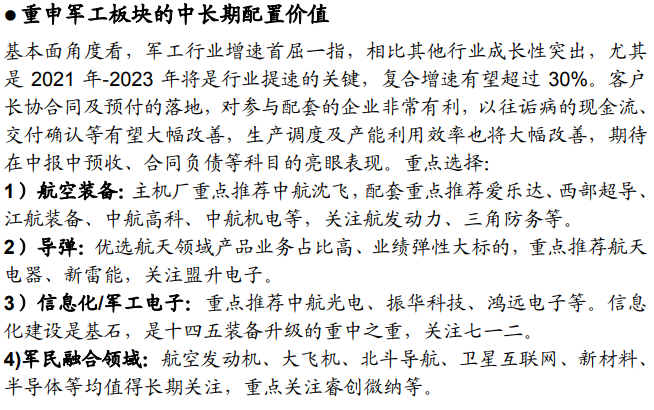

【主题一】军工

国盛证券指出,未来7年是百年未有之大变局加速演进、全面加强练兵备战背景下,我国武器装备补缺口、军事装备进入加速追赶带来的高增长、高确定性的红利期,这个行业红利期也基本决定了我国未来军工产业的发展格局。我们承认会有一批军工企业受限于技术及产品的拓展性遇到发展瓶颈,即在主机厂产能达到高峰期后进入平稳发展期,这是限制这类军工企业成长与估值的核心因素。

国海证券表示,军工行业进入景气度加速上行期,行业产能正在扩张,众多优质细分领域的基本面将持续向好;股权激励等行业改革利好也有望逐渐显现。看好军工行业市场表现,给予行业推荐评级。建议重点关注导弹、军机和航空发动机产业链、上游景气度较高的军工新材料、军工电子和军工信息化等领域。

国信证券认为,重申军工板块的中长期配置价值。基本面角度看,军工行业增速首屈一指,相比其他行业成长性突出,尤其是2021年-2023年将是行业提速的关键,复合增速有望超过30%。客户长协合同及预付的落地,对参与配套的企业非常有利,以往诟病的现金流、交付确认等有望大幅改善,生产调度及产能利用效率也将大幅改善,期待在中报中预收、合同负债等科目的亮眼表现。【点击查看研报原文】

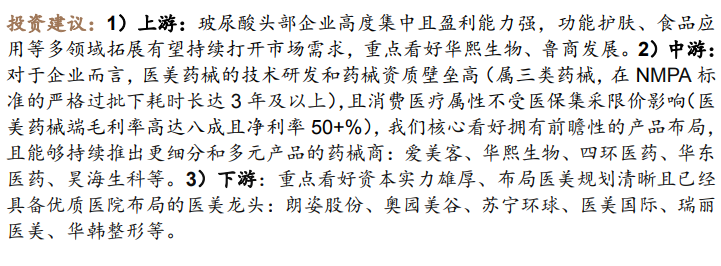

【主题二】医美

国金证券表示,国内大环境助力医美发展,医美企业机遇到来:随着人均可支配收入增加、医美的普及程度提高、法规监管逐渐完善等有利因素的推动,我国医美市场现处于高速发展阶段。2019年我国医美行业市场规模达1769亿元,预计2023年将会达到3115亿元,整体增速约15%。与发达国家相比,我国的医美渗透率仅为3.6%,有较大成长空间。

随着医美行业的整体扩容和渗透率提升,未来医美服务行业将迎来高速发展时期。伴随市场监管的不断完善和规范程度的提高,医美行业从产品到服务的“合规替代”将成为趋势。品牌连锁的医美服务机构优势明显,有望实现集中度提升,我们看好这些企业的市场份额不断提高。

德邦证券认为,需求端:抗衰老需求年轻化+高学历人群熟龄化共促医美大发展;供给端:监管从严+高性价比国产针剂崛起加速本土医美龙头诞生。行业竞争格局:解构上中下游价值链。 1)上游: 以玻尿酸等原料为主,产地集中(山东占全球产量八成),盈利良好(龙头毛利率 70%+),其中华熙生物呈一家独大占全球市场 39%,未来在玻尿酸原料横向多领域拓展下需求有望持续增长。2)中游:市场短期内合规产品的服务主要以中游供给为导向而非终端需求。3)下游&线上平台:监管政策趋严挤压灰色机构空间,品牌连锁医美机构依靠会员高回购和品牌效应下,自有渠道流量优势显著(传统过度依赖第三方渠道获客的医美机构利润率往往仅维持 5~10%左右),叠加资本助力市占率有望加速提升。【点击查看研报原文】

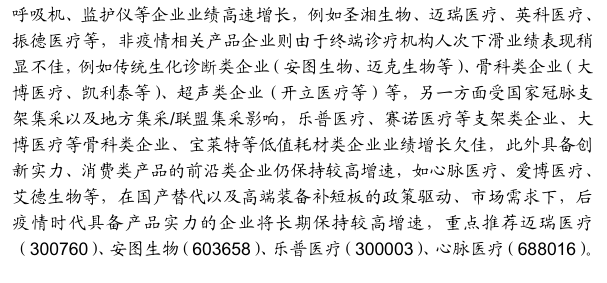

【主题三】生物医药

西部证券指出,中国医药崛起路,创新输出进行时。医改步入深水区,医药行业溯本清源,2021年下半年看好创新产业链和医药泛消费领域。目前我国医改已经进入新时代,化药仿制药带量采购、高值耗材集采、医保目录谈判等政策持续加速推进,政策进度及强度不断超预期。本轮医改的中心思想是鼓励创新,提高药品/器械质量,医保的不合理支出向有效支出转变。在这一趋势下,创新药、CXO等创新产业链领域将长期受益,而医保非相关的医药泛消费领域,也将成为政策避风港。

华金证券认为,长期我们仍看好疫苗板块,建议关注下跌后的反弹机会。目前市场进入业绩真空期,头部公司业绩表现突出,虽然近期有一定反弹,但目前估值仍趋向合理,长期仍是较优布局时点。此外部分细分赛道龙头增长潜力明显,建议积极关注优质细分赛道龙头调整后机会。

渤海证券分析,随着疫情防控推进,各行业经营活动逐步回归正常轨道,结合行业内公司业绩及发展前景,我们建议从以下几个方面寻找标的:1)创新药服务商、2)优质专科制药企业、3)消费类服务或药品供应商、4)优质医疗器械及耗材生产商。【点击查看研报原文】

【主题四】券商

信达证券指出,资本市场改革稳步推进,综合实力强的龙头券商将充分受益。资本市场扩容、上市公司质量提升、中长线资金的持续流入带来的增量资金直接利券商财富管理、两融及衍生品业务发展,2021年行业ROE有望大幅提升。今年是十四五规划的开局之年,政府工作报告明确指示会稳步推进注册制改革, 我们认为注册制改革方向未变,长期来看政策催化剂可期。 一季度公募基金严重低配券商,公募基金配置券商比重有较大提升空间。从一季度业绩来看,头部券商综合优势凸显,建议积极布局头部券商。

渤海证券认为,券商板块上涨的驱动因素主要包括资本市场改革、流动性以及A 股市场上涨带动的β属性。政策面上,监管层继续推进资本市场全面改革深化,未来政策利好将延续,拓宽券商业务空间;基本面上,政策红利下券商业绩继续保持高增长,盈利能力改善支撑估值中枢上移。我们维持对行业的长期看好,龙头券商凭借雄厚的资本实力和风控能力,在资本市场深化改革“扶优限劣”的政策倾斜下将最直接受益。

东方证券提到,对于券商方面,当前板块投资情绪与人气有显著抬头迹象,建议及时布局基本面(ROE)与估值(PB)背离明显或PB估值明显存在错杀的优质标的,维持行业看好评级。【点击查看研报原文】

(原标题:免费研报精选:机构重申军工板块配置价值 颜值经济乘风起!标的股名单曝光)