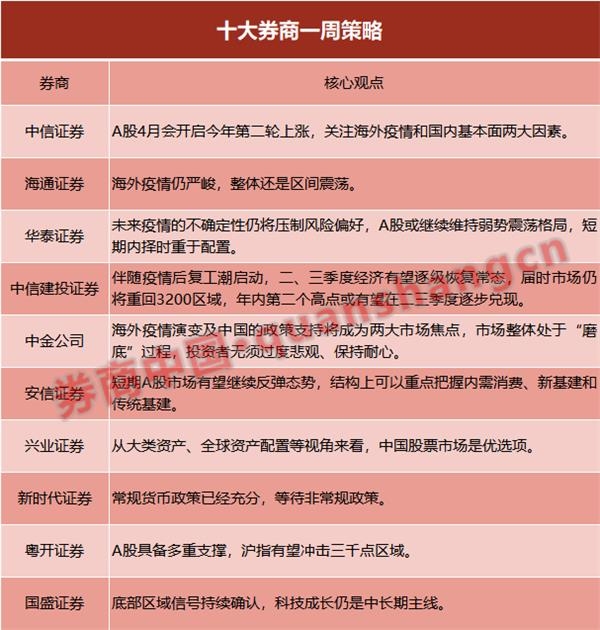

回顾上周A股行情,沪深两市震荡格局持续,低迷行情在上周五有所起色,不过量能释放并不明显,市场没有清晰的主线,资金存量博弈,板块持续性仍然存疑。

正如东北证券所述,短期市场在最近2个月区间震荡的下轨3400点下方获得了短暂的支撑、并在上周五有所反弹;但是,量能不足短线指数更多只是技术性反弹而已。因此,维持前期思路,预计4月份指数收阴线的概率仍较大、市场尚缺乏持续有效的上攻动能;机构抱团股和游资主题投资个股各表一枝、反复轮动中。操作上,逢高控制仓位,风格均衡些、更多只是在结构性机会的挖掘。

东吴证券指出,近期市场处于弱势盘整,成长题材概念相对活跃,市场涨跌与北向资金动向高度关联,从市场量能来看,近期量能已是年内新低,短期在无外力作用下,进一步下跌空间不大,盘面反弹方向还是更看重相关公司的业绩,接下来仍是一季报披露的高峰时段,越在后面披露的公司,相对来说更应谨慎对待,短期仍建议轻指数重个股,谨慎追涨。

就后市而言,中金公司表示,市场调整接近尾声,进入磨底期,保持耐心,关注局部热点。个股及板块选择,要注重估值安全性及边际催化剂,结合估值及景气程度综合判断,泛消费领域仍是自下而上的重点。近期自动驾驶等局部热点已经开始浮现,这些方向都值得关注。中期看市场无须过度悲观。

东方证券分析,A股目前面临的内部风险相对较小,而外围市场依旧处上行之势中,指数此时再下台阶的概率较低;操作上,建议投资者关注景气度明显回升但尚未被市场充分定价的地产后周期和科技板块。

在操作策略上,山西证券认为,短期指数还是以横盘震荡走势为主,行业轮动还是以消费和周期题材交替表现为主,相关板块有望继续呈现震荡向上走势。中期来看,在宏观经济维持高景气的背景下,两市盈利增速预期将继续抬升,消费和顺周期或将成为未来一到两个季度的行情主线。建议投资者继续关注基本面良好,拥有中长期逻辑的高盈利确定性标的。

另外,兴业证券提到,结合业绩期,精选业绩景气向上的α品种,布局优质个股,调仓换结构,风格再平衡的较好选择,市场也将大概率维持震荡格局。4月22日的气候峰会、4月底的政治局会议是重要的关注点。往后看,业绩主导的β行情,是再一次出击的好时候。在此之前,围绕三条主线,精选α品种:1)经济与服务业复苏+节假日叠加,关注服务业。2)一季报景气,关注半导体、医疗器械、被动元器件。3)地产后周期链和优势制造。

安信证券指出,配置上要侧重于估值与盈利增长速度及空间匹配度高的品种,同时自下而上挖掘经济修复和转型过程中被忽视的机会,大多数核心资产估值仍需要消化,但非核心资产中的新主线仍在孕育中。当前行业重点关注:医药、食品饮料、汽车、电子、家居、航空等。主题关注:智能汽车、碳中和、疫情修复服务业等。

(原标题:晨会精华:注意这两大个重要时间点!围绕三条主线布局)