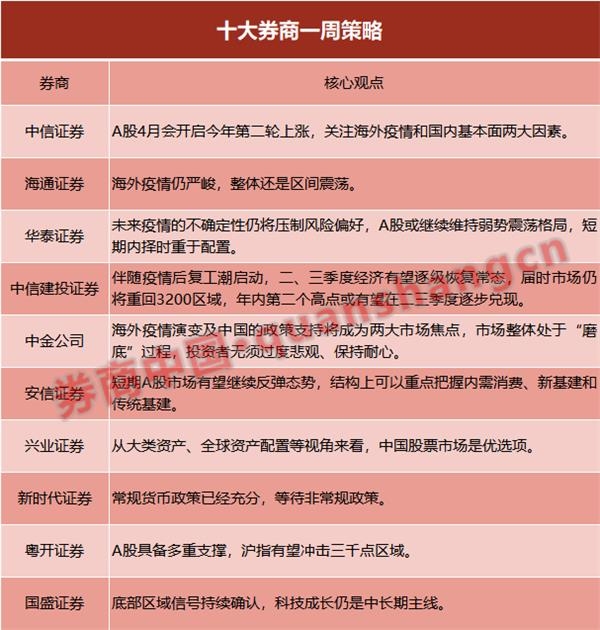

周五上午,亚太股市进一步调整。a股指数涨跌互现,科技创新板逆势上涨。然而,市场上有3300多只股票下跌。

港股跌幅尤为明显,恒生科技指数盘中暴跌逾4%,再创新低。

A股继续调整超过3300只股票下跌

大盘数据显示,截至早盘收盘,上证综指下跌0.66%,深证成指下跌0.94%,创业板指下跌1.12%,科技50指数逆势上涨0.27%。两市跌多涨少,共计3300多只股票下跌。

从行业板块来看,房地产、建筑装饰、汽车等板块领跌。

地产龙头万科A一度跌逾5%。

万科近日发布了2022年2月销售情况及近期新项目的简报。简报显示,2022年2月,公司实现合同销售面积185.2万平方米,合同销售金额293.7亿元。2022年1-2月,公司累计实现合同销售面积395.8万平方米,合同销售金额649.7亿元。

华西证券的研究观点认为,2月份百强房企销售继续下滑,各梯队疲软。目前房地产板块估值仍处于较低水平,业绩确定性强,分红高,值得重点关注。华西证券主要推荐万科A、保利发展、招商蛇口、滨江集团、金地、旭辉控股等。相关受益标的包括龙湖集团、华润置地、中国海外发展、碧桂园服务、永盛生活服务等。

煤炭、医药、农林牧渔领涨。

煤炭板块涨逾2%,山煤国际、梅韵能源双双涨停。

大证券近期研究点指出,国家发改委近日发布《关于进一步完善煤炭市场价格形成机制的通知》,进一步完善煤炭市场价格形成机制,引导煤炭价格在合理区间运行,促进煤电上下游协同发展,保障能源安全稳定供应。通知: (一)引导煤炭价格在合理区间运行。中长期秦皇岛港5500大卡污水煤含税价格在每吨570~770元之间。(2)完善煤电输送机制。(3)三大保障措施:煤电价格合理运行。

英达证券的研究观点认为,短期来看,随着煤电价格中枢的显著提升和燃煤成本的降低,火电企业利润将大幅提升,火电将在2022年经历较长的衰退周期后出现逆转。长期来看,随着煤炭价格运行合理区间的引导、电价市场化浮动机制的建立、电力交易长期合同中煤炭价格的联动,煤煤电上网电价将有效联动,煤电价格能够快速反映燃料成本变化并有效进行下游传导,煤电企业盈利模式将由强循环(逆煤循环)向弱循环(公用事业属性和现金流决定)转变。

农林渔业板块中,温股份盘中涨幅超过4%。

东兴证券的研究观点认为,2022年上市目标稳定,降本增效持续推进。从2021年上市目标完成情况来看,大部分企业已经实现全年上市目标。关于2022年的目标,现阶段各企业均表示以稳定为主,大部分企业没有进一步快速扩张产能的计划,而是致力于逐步消化现有产能,提高生产效率。各企业在前期全成本持续改善的基础上,进一步提出2022年新的成本目标,持续推进降本措施,使企业亏损和现金流有望持续改善。

http://

>

据新华社消息,俄罗斯与乌克兰的第二轮谈判3日在白俄罗斯境内的别洛韦日森林结束。双方就建立人道主义通道达成谅解,并同意尽快举行第三轮谈判。俄罗斯总统普京3日在与俄联邦安全会议成员举行的视频会议上说,俄方的特别军事行动正严格按时间表和计划推进,各项既定任务顺利执行。

另据央视新闻报道,当地时间3月4日,当地时间3月4日,乌克兰扎波罗热核电站新闻处代表安德烈·图兹表示,扎波罗热核电厂区域内发生了火灾。

乌克兰外长库列巴表示,扎波罗热核电站一旦发生爆炸,造成的危害将是切尔诺贝利事故的10倍。

有报道说,当地时间3日夜间,乌克兰东南部扎波罗热州的埃涅尔戈达尔市,乌方武装力量与俄军进行激烈战斗,不时传出巨大爆炸声。

不过,随后乌克兰紧急情况部发布消息说,扎波罗热核电站并未发生火灾,起火建筑是位于核电站附近的一处演习训练设施。

亚太股市走低恒生科技指数盘中重挫4%

亚太股市上午进一步走低。

日本日经225指数上午盘中出现一波跳水,一度大跌超过3%,并失守26000点大关,后跌幅有所收窄。

韩国综合指数也出现类似走势,盘中一度下跌逾1.6%,后跌幅有所收窄。

港股表现更加疲弱。

恒生指数上午盘中下跌超过2%。

恒生行业指数中,恒生资讯科技业指数、恒生非必须性消费业指数、恒生医疗保健业指数跌幅居前。

恒生科技指数表现更弱,盘中一度重挫逾4%,再创发布以来的新低。

哔哩哔哩暴跌,盘中跌幅超过10%。京东集团、美团、小米、百度、携程等大幅下挫,跌超5%。