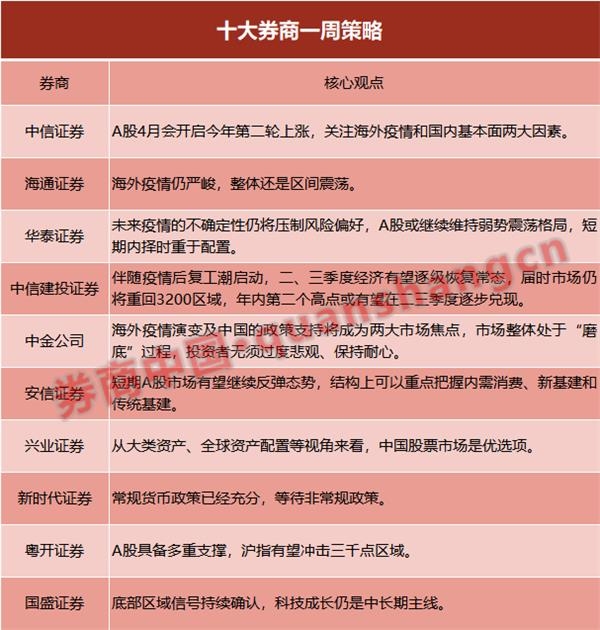

回看周一a股市场,沪深两市全线高开,股指在盘初分化明显,创业板指数震荡走高,而沪指则保持红色位置反复震荡,临近午盘三大股指一致性全线加强。午后,主题股大幅上涨,权重股也保持良好走势,股指维持高位震荡格局。

正如东吴证券所言,周一a股市场小幅反弹后,上证综指暂时未能触及上方缺口,后续或成为短期多空分歧的焦点,市场能否有效企稳仍需进行观望.在操作上,投资者可选择中低仓位参与市场热点板块的交易。如果市场有效企稳,他们可以逐步加仓,否则需要继续观望市场是否走弱。

从技术面来看,东莞证券提到,周一指数震荡偏强,上证指数重回年线,三大指数均收涨,市场交投回升。货币政策明显提前,加上北上资金净流入,预计大盘有望企稳走强,关注年线得失以及板块轮动.建议关注金融、食品饮料、家电、建材、TMT等行业。

就市场前景而言,华中证券表示,未来股指能否持续反弹依然有赖于场外增量资金以及领涨热点的持续性.预计短期沪指将继续围绕年线小幅波动。建议投资者短期密切关注互联网、软件开发、通信等科技行业,中线继续关注低估值蓝筹股的投资机会。

申万宏源认为主基调大概率是“震荡企稳”,且向上运行的空间、概率较之向下更大.在操作层面,建议在保持仓位上升的基础上,关注中型成长品种的低吸机会。行业方面,中线可以继续关注国防军工、电子、券商等行业,短期可以在科技板块(电子、通信、计算机)寻找投资机会。

宏观层面,平安证券指出,降息确认货币政策转向宽松,超预期,显示政策发挥稳增长的决心和紧迫性。与以往每次降息5bp都“小步慢跑”的节奏不同,MLF和OMO的利率都下降了10bp,略超市场预期,印证了货币政策转向宽松。经济需求复苏仍有待观察,国内货币政策仍有进一步宽松的空间。从a股影响来看,短期市场矛盾有所缓解,市场风险偏好有望受益和提振。站在当前时点,短期成长风格相对占优,建议关注数字经济、智能制造等科技创新产业链;另外,疫情持续发酵短期也将持续支撑医药板块的景气度.

在操作策略上,光大证券提到,高配股久安医疗持续萎缩,医药股短期可能分化,近期有可能避免医药股的相关性,而重点留意新出现的板块,数字货币、冬奥会等.同时抓住春节和传统节日消费旺季的机会,适当布局大消费板块。

CICC表示,稳定的增长方式可能会继续,制造业增长将等待转机。1)政策的微小变化或努力可能得到支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等.

2)今年已经调整的中下游消费,估值不高,中长期前景依然明朗,自下而上选股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等.

3)去年涨幅较大的制造业增长板块短期股价可能低迷,包括新能源汽车、新能源及科技硬件半导体等.潜在的转机再次取决于市场风格的变化,潜在时间点可能在一季度末二季度初。以上三个方向可能会略有重叠,其中第一个方向更为阶段性,需要更加关注政策节奏。

华安证券指出,四条主线守住了躁动的市场,增长仍是躁动的m中期最优匹配主线