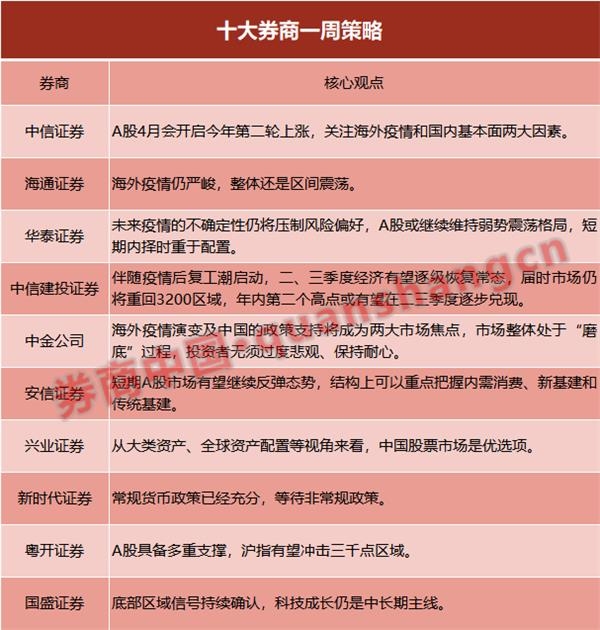

每日专题策略讨论,东方财富网总结8位券商观点,揭示行业现状,观察市场走势,提前给你一脉a股。

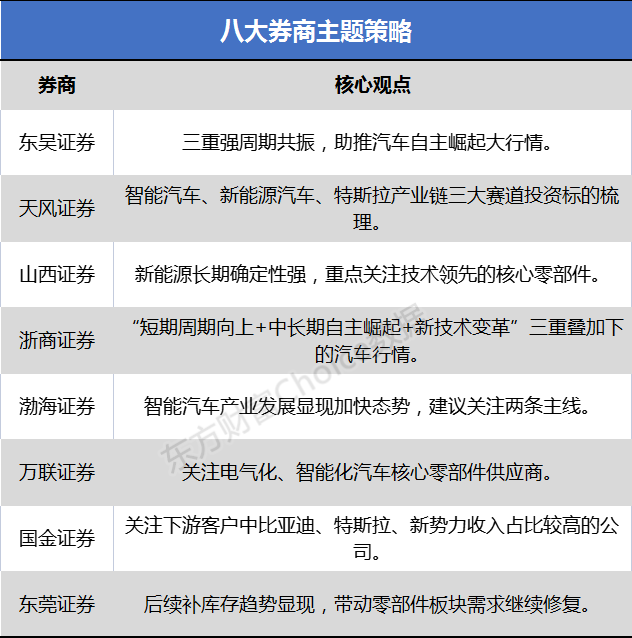

东吴证券:三重强周期共振 助推汽车自主崛起大行情

三重强周期共振,助推市场自升。周期1:芯片缓解带来补货需求。我们预计,随着芯片短缺的逐步恢复,2021Q4~2022Q4将进入产销同比持续改善期,2022年产量/批发销量/交强险销量为2304/2314/2100万辆,同比对应10.4%/9.6%/2.5%。1)乘用车刚性需求回归,预计2025年将回归2017年峰值水平;2)乘用车库存处于历史低位。2022年芯片有所缓和,渠道库存得到补充。

周期二:自主品牌EV/PHEV/燃油市场全面崛起。我们预计2022年新能源乘用车批发销量/交强险销量为600万/548万,渗透率为25.9%/26.1%(2021年为15.6%/13.4%)。自有品牌市场份额分别为48.7%/47.1%(2021年为44%/40%)。

周期三:自主品牌全球化进程加速。我们预计2022年国内出口将继续增长至184万辆,同比增长22.4%,预计2025年将突破500万辆。1)东南亚/南美/东欧/南亚等市场有望成为自主品牌出海的第一站,工厂投产车型的推出有助于提振销量;2)西欧市场有望贡献重要增量,电气化是自主品牌进入西欧市场的核心突破口。

投资建议方面,全车板块:推荐【长城汽车LI Xpeng Motors比亚迪吉利汽车广汽集团长安汽车SAIC集团】关注【蔚来汽车江淮汽车小康汽车北汽蓝谷】。部分:推荐【德赛四维华阳集团拓普集团伯特利福耀玻璃爱克迪中国汽车研究华宇汽车】并关注【星宇股份吉峰股份徐升股份盛骏电子】。[点击查看原始研究报告]

天风证券:智能汽车、新能源汽车、特斯拉产业链三大赛道投资标的梳理

汽车轨迹梳理:汽车智能一般可分为车外智能(ADAS)和车内智能(智能座舱)。具体来说,ADAS分为感知层(传感器、摄像头等)。),决策层(芯片、操作系统等)。)和执行层(线控底盘、空气悬架等。)按照产业链。车内智能以中控大屏、HUD抬头显示、语音交互等智能座舱产品为代表。我们建议关注智能汽车产业链关键环节的国产化机会:(1)空气悬架,核心零部件的量产【钟鼎、宝龙科技、天润工业】;(2)线控底盘、【伯特利、万安科技、华宇汽车、拓普集团、亚太】线控刹车等。[Nestor]通过电线转向;(3)智能座舱,【德赛四维、盛骏电子、华阳集团】带中控屏、HUD、域控制器等布局。【吉峰股份】带智能汽车座椅、【常熟汽配、华宇汽车】带智能内饰、【上盛电子】带车载音响升级;(4)智能外饰:【星宇股份】拥有智能车灯和“四门两盖”微电机供应商【恒帅股份】。

新能源汽车赛道梳理:2021年以来,新能源汽车销量持续快速增长。我们预计2021年和2022年新能源汽车的渗透率分别为13%和19%,对应的销量分别为350万辆和530万辆。新能源汽车零部件建议关注以“三电”为核心的增量件,以及汽车轻量化、热管理等升级赛道:电池领域:【当代安派科技有限公司(电动新集团覆盖)、富临精工】等;电机电控领域:【新锐科技、英博、盛骏电子、金靖电气、汇川科技(电气新集团覆盖)】;轻量化汽车:【徐升股份、艾可迪股份、金谷股份、文灿股份】;汽车热管理:[银轮,拓普集团]

梳理特斯拉产业链:根据协会数据,11月份,特斯拉在华批发销量达到52859辆,这是特斯拉连续第三个月单月销量突破5万辆。特斯拉产销稳步扩大,上游供应商将持续受益,业绩将有坚实支撑。此外,借助特斯拉在电气化领域的高起点和先发优势,与特斯拉共同成长的国内零部件供应商有望在未来切入更多新能源客户支撑体系,打开增长空间。我们建议关注特斯拉国内供应商【华宇汽车、徐升、新泉、拓普集团、盛骏电子、银轮、常熟汽配、代美、宁波胡阿祥、三华智控(家电团队覆盖)】以及特斯拉其他潜在供应商【金谷、精锻科技】。[点击查看原始研究报告]

山西证券:新能源长期确定性强 重点关注技术领先的核心零部件

新能源具有很强的长期确定性,专注于技术领先的核心部件。补贴政策、双积分政策、网车转电、限行限购等相关政策的推进,将从消费端和制造端两方面促进新能源汽车的需求增长。同时,从技术上看,新能源汽车已经能够满足大多数人的出行需求,价格也在不断下降,具有一定的性价比。有望逐步取代燃油汽车市场。建议从合作广泛、技术领先的动力电池零部件企业寻找优质标的。

总体而言,中国宏观经济稳步复苏,中国汽车市场正处于从普及初期向普及后期的过渡阶段。

车销售由增量市场逐步转向存量市场,汽车出口超出预期。目前,新能源车技术逐渐成熟,智能化赋予新能源车较多溢价空间,新能源价格相较于燃油车已具有一定的性价比,行业空间大幅提升,产业链不乏结构性投资机会,维持行业评级为“看好”。汽车行业选股建议关注 1、市占率持续领先、产品矩阵完善的整车龙头;2、聚焦新能源汽车及汽车智能化,从优质产业链入手,自上而下寻找优质标的,关注特斯拉产业链、锂电池产业链。建议关注:上汽集团、广汽集团、先导智能、比亚迪、法拉电子。【点击查看研报原文】浙商证券:“短期周期向上+中长期自主崛起+新技术变革”三重叠加下的汽车行情

自主零部件崛起,板块行情尚未结束。零部件板块自10月至12月初涨幅超过20%,主要是行业周期向上,板块估值先行修复。近期零部件板块回调,市场担忧零部件板块行情已结束,对此我们提出不同的观点,汽车行业面临历史性的大变革,全球新能源车渗透率加速提升,同时,智能驾驶功能逐渐成熟,预计未来3-5年L3级别智能驾驶将得到快速普及。行业变革的过程中,一方面竞争格局会发生变化,另一方面新技术将会得到广泛的应用,将会产生巨大的投资机会。

我们认为本轮汽车板块的行情是短期周期向上+中长期自主崛起+新技术变革的三重叠加,行情演绎应该是板块普涨完成估值修复—优质个股业绩和估值双重提升—新技术带来的新机会。因此,短期回调后建议在分化中寻找未来高增长的优质个股和符合产业趋势的新方向。

投资建议来看,乘用车:自主品牌崛起的主线持续演绎,重点推荐比亚迪、吉利汽车、长城汽车;建议关注小鹏、理想和蔚来。零部件:重点推荐新泉股份、继峰股份(乘用车座椅)、文灿股份(一体压铸)、精锻科技、福耀玻璃、星宇股份、拓普集团等,重点关注中鼎股份(空气悬架)、爱柯迪(轻量化)、菱电电控、旭升股份、合兴股份等。【点击查看研报原文】

渤海证券:智能汽车产业发展显现加快态势 建议关注两条主线

随着芯片供应持续改善,主要原材料价格高位回落,国内严防控使得疫情无大范围扩散风险,行业复苏向好趋势不变,建议关注当前行业复苏逻辑下的投资机会。新能源汽车方面,在双积分考核及明年补贴退坡的预期下,预计年底新能源汽车产销有望继续冲量创新高;同时,若美国最高1.25万美元电动车单车税收抵免政策后续在参议院获得通过,则将明显提振美国电动车销量预期,建议持续关注最新进展。综上,我们看好:1)国内进入并绑定特斯拉、大众等国际车企以及造车新势力、强势自主品牌供应链的公司,如拓普集团、旭升股份、三花智控、宁德时代、华域汽车、中鼎股份、银轮股份、文灿股份;2)进入松下、LG化学、宁德时代及弗迪电池等国内外龙头电池厂商供应链的企业,如先导智能、璞泰来、恩捷股份。此外,我们看好在激烈的竞争中不断实现技术提升并脱颖而出的自主车企,如比亚迪、宇通客车。

智能汽车方面,当前科技巨头与车企的合作持续推进,未来我国智能电动汽车市场将呈现多元竞争格局,随着后续国内智能汽车供给明显增多(比如AIONVPLUS、小鹏P5/G9、长城沙龙机甲龙等),产业发展显现加快态势,建议关注两条主线:1)华为汽车产业链主题性机会,如长安汽车、广汽集团及北汽蓝谷等;2)摄像头、毫米波雷达、激光雷达等传感器的需求将持续增加,智能车灯/智能座舱/空气悬架的渗透率将持续提升,建议关注德赛西威、星宇股份、科博达、保隆科技、拓普集团。【点击查看研报原文】

万联证券:关注电气化、智能化汽车核心零部件供应商

随着汽车芯片紧缺状况逐步缓解叠加年末消费需求回暖,预计四季度汽车产销量将进一步提升,建议关注优质汽车零部件供应商随着下游整车销量的回升、原材料价格下降带来的业绩预期好转的投资机会。新能源汽车方面,11月新能源汽车销量45.0万辆,同比增长121.1%,环比增长17.3%,电动车渗透率持续提升,今年新能源车销量有望达到340万辆,预计明年有望超过500万辆,高景气度持续。

12月18日,蔚来发布ET5新车型,补贴前起售价32.8万元,BaaS方案补贴前起售价25.8万元,有望与BBA等入门级燃油车展开直面竞争,且运用NIOAutonomousDriving蔚来自动驾驶,拥有33个高性能感知硬件,包括1个超远距离高精度激光雷达、7颗800万像素高清摄像头、4颗300万像素高感光环视专用摄像头等,具备全栈自动驾驶技术能力,逐步实现行驶、换电等场景的全覆盖。可以看出,高配置的电动车价格在不断下探,有望进一步促使消费者换购需求,且电动车电气化、智能化配置相对较高,因此建议关注除核心三电外受益于新能源汽车的快速发展渗透率持续提升的电气化、智能化核心零部件供应商。【点击查看研报原文】

国金证券:关注下游客户中比亚迪、特斯拉、新势力收入占比较高的公司

预计2022年中国新能源车销量达500万辆,电动化&智能化提速。 1)在近日举办的“2022 中国汽车市场发展预测峰会”上,中汽协预测, 2022 年中国汽车总销量为 2750 万辆,同比增长5.4%,其中,新能源汽车销量为500万辆,同比增长 47%。2)汽车电动化、智能化加速渗透,同时考虑自主品牌车型推出周期更短,我们更看好研发速度、响应速度、服务能力更优的国内供应链企业。同时考虑车型定点周期较长,建议关注下游客户中比亚迪、特斯拉、新势力收入占比较高的公司。【点击查看研报原文】

东莞证券:后续补库存趋势显现 带动零部件板块需求继续修复

近期中汽协发布11月汽车产销数据,在上年同期高基数下11月汽车产销同比依然下降,但随着芯片供给改善,环比已连续3个月实现增长,预计12月产销有望延续环比增长势头。后续补库存趋势显现,将带动零部件板块需求继续修复。新能源车维持高增长态势,产销量再创历史新高。建议关注具备全球竞争力,积极向电动智能化转型,受益芯片供给改善后需求回补弹性标的:华域汽车、精锻科技、富奥股份、中鼎股份;以及产业支持政策利好不断的氢燃料电池汽车产业链核心标的:美锦能源、潍柴动力。【点击查看研报原文】