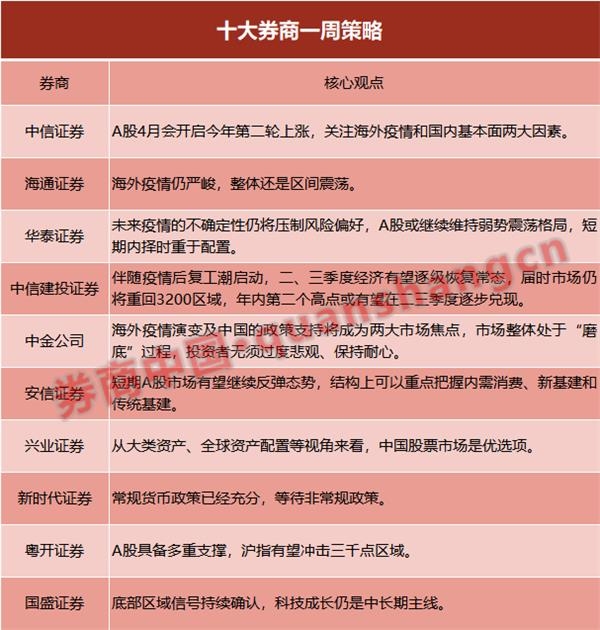

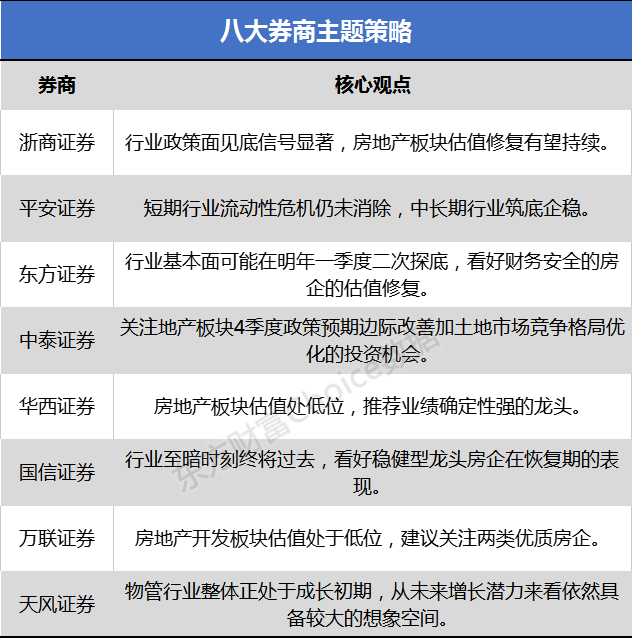

每日专题策略讨论,东方财富网总结8位券商观点,揭示行业现状,观察市场走势,提前给你一脉a股。

浙商证券:行业政策面见底信号显著 房地产板块估值修复有望持续

行业政策底部信号明显,资金风险逐步化解,板块估值修复有望持续,我们继续看好高信用企业:A-万科A、保利发展、招商蛇口、金地、招商局刮起等。h股——华润置地、中国海外发展、龙湖集团、旭辉控股集团、碧桂园、碧桂园服务、保利物业、中海物业、旭辉永盛人寿等。疫情缓解后,消费有望上涨,商业物业管理公司估值和修复可期。建议关注相关标的:华润万象、宝龙商业、盛兴商业管理。[点击查看原始研究报告]

平安证券:短期行业流动性危机仍未消除 中长期行业筑底企稳

目前行业流动性危机尚未完全消除,房企投资信心和居民购房信心的恢复还需要时间。这一通知的颁布,有望加速行业内并购整合,并有助于危房企业缓解流动性压力。同时,优质民营企业和中央国企有望借助政策东风扩大优势。

投资建议方面,行业短期流动性危机尚未消除,政策博弈空间依然存在,中长期行业触底企稳,龙头房企将更多受益于政策温情,以综合优势脱颖而出。建议关注保利发展、金地、招商蛇口、万科A等。

物业管理和商业管理行业拥有广阔的行业空间、稳定的存量和强化的自主发展。在政策支持力度和集中度不断提升的趋势下,主流参与者前景光明。他们看好综合实力突出、持续良好运营的物业管理领军企业,如碧桂园服务、保利物业等。以及购物中心轨道优质、轻资产产出强劲的商业运营商,如盛兴商业等。从产业链角度,建议关注科顺股份等防水龙头。[点击查看原始研究报告]

东方证券:行业基本面可能在明年一季度二次探底 看好财务安全的房企的估值修复

几天前,新房销售出现反弹。结合此前披露的房地产统计数据,行业开始呈现弱复苏状态,主要是由于近期政策放松,尤其是信贷放松,对行业的帮助适度。但考虑到目前行业信贷环境和房地产销售严重下滑,市场下行惯性依然存在,房企个体风险尚未消退,行业基本面可能在明年一季度两次探底。预计在基本面继续下滑后,可能会酝酿更为有力的政策。在市场销售和信贷环境的双重压力下,行业清算可能加速,并购可能更加频繁,持续看好金融安全的房企估值可能修复。

我们看好业绩稳定的一线领导,推荐保利地产、万科A;金地和旭辉控股集团被推荐为业绩灵活的二线领导。同时看好增长快、消费属性强的物业管理和商管行业,推荐旭辉永盛服务、碧桂园服务、保利物业、招商局凑数、新大正、融创服务、盛兴商业、宝龙商业。[点击查看原始研究报告]

中泰证券:关注地产板块4季度政策预期边际改善加土地市场竞争格局优化的投资机会

在销售下降和加强行业预售资金监管的压力下,但在中央经济工作会议强调满足合理购房需求后,中央经济工作会议决定

目前房地产板块估值处于较低水平,业绩确定性强,分红高。我们推荐万科A、保利发展、金科、新城控股、滨江集团、旭辉控股集团、碧桂园、宝龙地产、碧桂园服务、招商局刮起、新城悦服务、旭辉永盛服务、新大正、杜南物业,这些都是业绩确定性较强的龙头地产公司。相关受益对象包括龙湖集团、中国金茂、保利地产、绿城服务等。[点击查看原始研究报告]

华西证券:房地产板块估值处低位 推荐业绩确定性强的龙头

行业的黑暗时刻终将过去,我们看好稳定的龙头房企在复苏期的表现。11由统计局公布

月房地产数据来看,随着政策纠偏持续推进,行业基本面正逐渐修复。我们认为,稳健型龙头房企将脱颖而出。这些房企在极端压力下仍能保持健康的财务状况,在行业恢复期必将成为金融机构融资额度的优先发放对象,进而有实力在依旧清冷的土地市场上获取高性价比地块,修复远期利润表。个股方面,建议关注保利发展、金地集团、龙湖集团、华润置地。【点击查看研报原文】万联证券:房地产开发板块估值处于低位 建议关注两类优质房企

房地产行业基本面仍处于下行趋势,政策纠偏下按揭贷款有小幅改善,需关注市场预期变化,预计2022年房地产行业基本面仍处于向下阶段,政策方向上托而不举,边际上持续改善。房地产开发板块估值处于低位,行业信用风险持续释放中,长期来看,行业加速出清,优质房企有望受益。建议关注两类公司(1)具有央企/国企背景等财务稳健型优质房企;(2)拥有优质持有型物业或转型类企业,或有效形成“开发类+”的良性资金循环的房企。【点击查看研报原文】

天风证券:物管行业整体正处于成长初期 从未来增长潜力来看依然具备较大的想象空间

随着行业集中度提升,预计物业管理行业竞争将加剧,中等规模的物管公司有望通过收并购实现规模层级的跨越,但行业整体并购整合效果有待观察。我们认为物管行业整体正处于成长初期,未来随着住宅物管集中度不断提升及非住宅业态潜力不断释放,行业的营收和利润仍将维持高成长性;同时增值服务业态尚在不断探索和丰富,从未来增长潜力来看依然具备较大的想象空间。建议重点关注母公司实力较强、经营相对稳健的大中型物管公司(如碧桂园服务、保利物业、中海物业、招商积余)和具备独立第三方外拓能力优势的物企(如旭辉永升服务、金科服务);同时策略性关注商管业态经营能力强的公司(如华润万象、宝龙商业)。【点击查看研报原文】