核心结论:

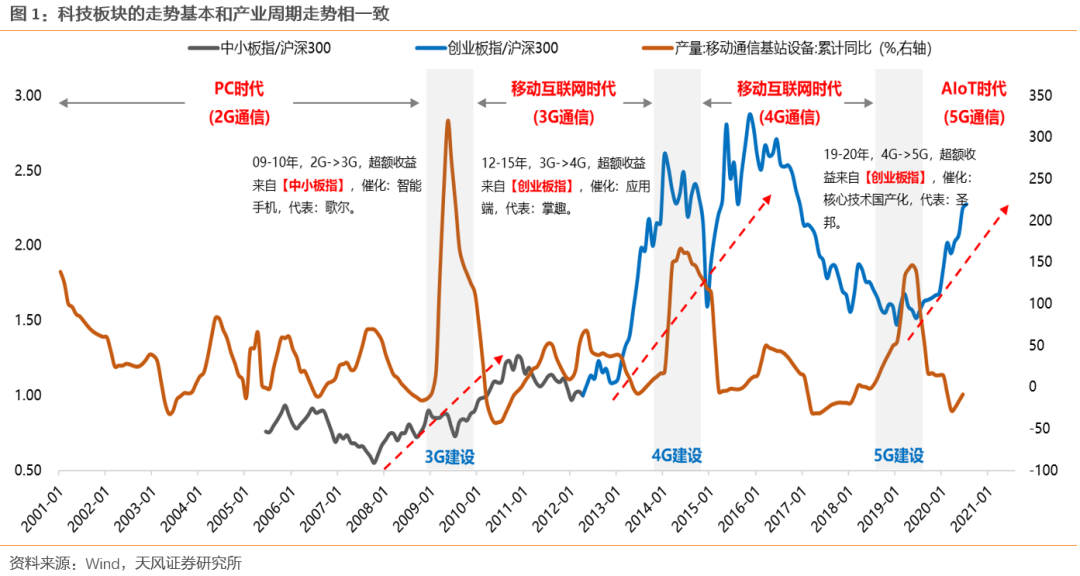

1/从长期来看,产业周期是决定科技股超额收益的重要来源。从过去20年的回顾来看,科技板块每一轮大行情的展开都与产业周期的支撑密不可分。在09-10年附近,随着3G产业周期的到来,智能手机开始逐步对传统的手机进行替代,对应以歌尔股份为代表的中小板指取得显著的超额收益。而在12-15年,随着3G产业周期向4G产业周期切换,内容端逐步开始向视频端过渡,对应以掌趣科技为代表的创业板指获得超额收益。随着19年4G产业周期向5G产业周期开始切换,5G引领新一轮科技浪潮,从硬件建设->软件内容->应用场景这个产业链的传导过程成为科技板块未来超额收益的重要来源。

2/比较科创板与2013-2015年创业板的背后,实际上是比较当前产业周期的演进阶段。

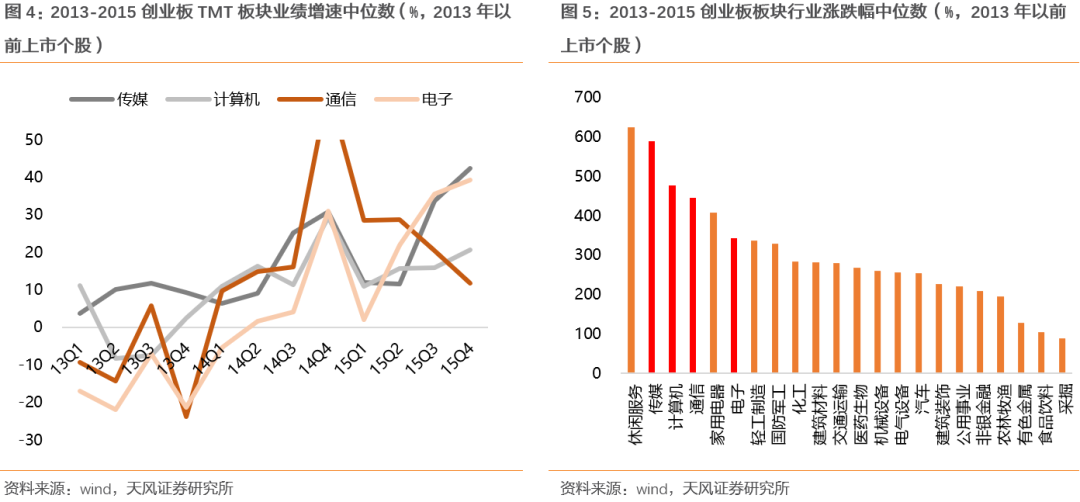

(1)从2013-2015年的情况来看,在3G产业周期向4G产业周期演进的过程中,随着智能手机的全面普及,手游、自媒体等应用端成为需求端最大的受益群体。2013-2015年是智能手机出货量和市占率提升最快的阶段,对应产生的应用端的需求提升也最快。而在这样的产业周期背景下,我们可以看到应用端代表性最强的传媒板块业绩增速和超额收益在创业板的TMT板块中最为显著。2013-2015年中,创业板TMT板块中,传媒景气度持续走高且波动较小,对应超额收益也最为明显。

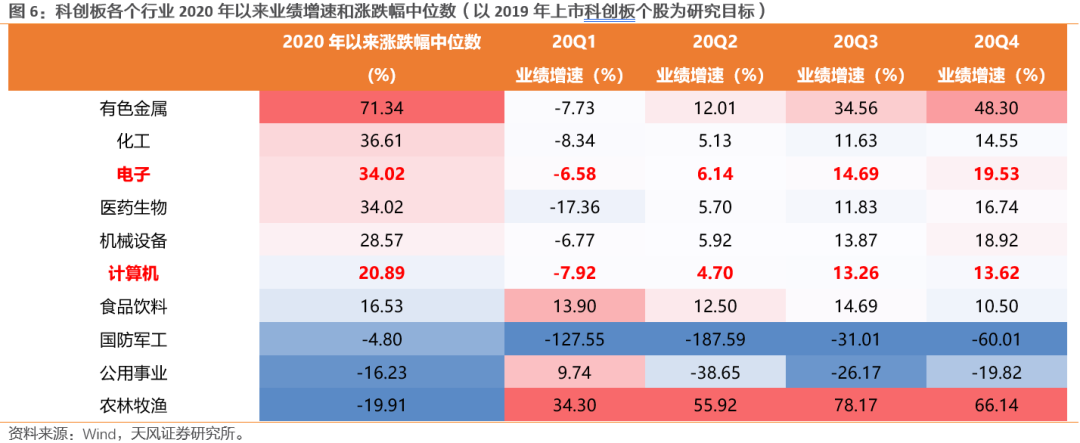

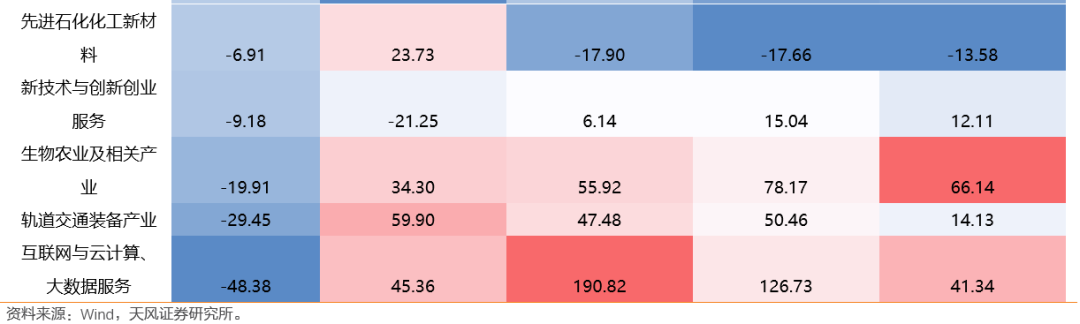

(2)而在当前的产业周期,正处在5G硬件端向应用场景传导过程中,物联网、VR/AR、智能家居、无人驾驶、人工智能、智慧城市等未来虽然拥有广阔发展空间的应用领域,但尚未形成趋势性上涨的需求。从当前的5G产业周期产业链传导来看,目前正处在中游硬件端向下游应用端传导的过程中,叠加中美对抗引发的核心技术国产化逻辑,中游硬件端景气度要远远高于下游的应用端和上游的通信传输端,对应科创板电子板块景气度要好于计算机,2020年以来的超额收益也要更高。而如果按照科创板主题来划分,我们同样可以看到电子核心产业在景气度方面和超额收益方面表现要优于新兴软件和新型技术服务。

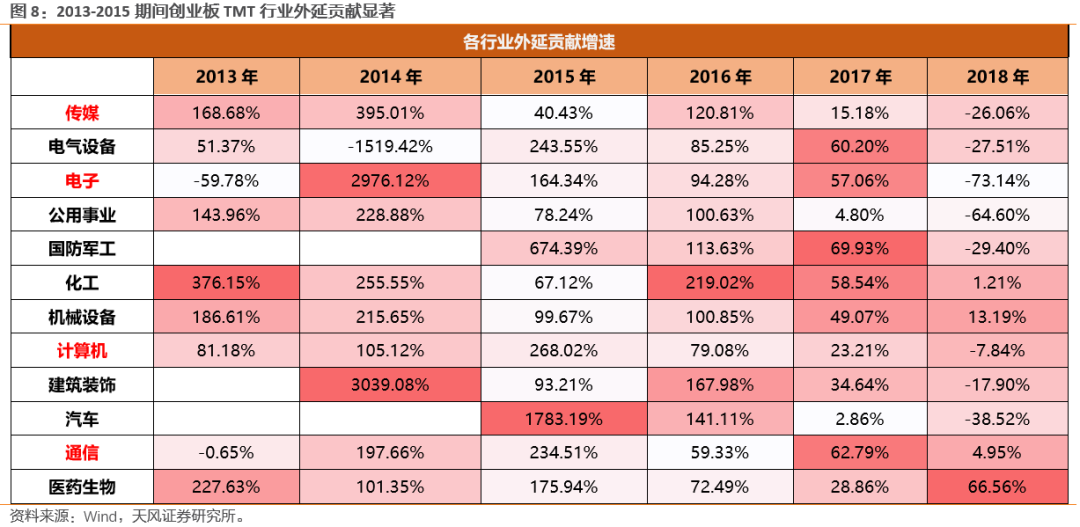

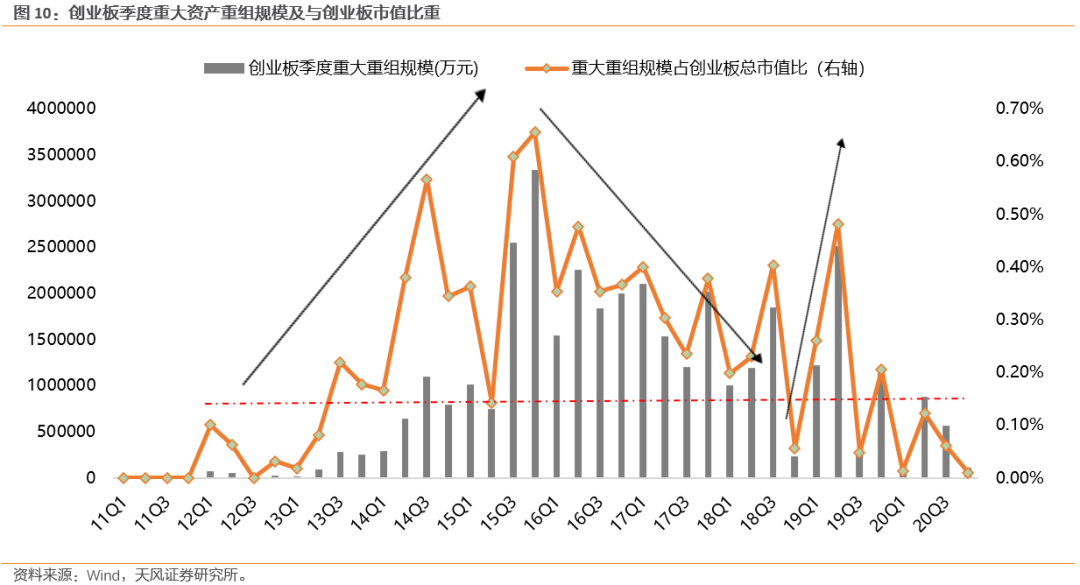

3/并购重组对科技板块的业绩会起到重要的推波助澜的作用,但并购重组政策松紧不是业绩好坏的决定性因素,因为并购重组的需求来自于产业周期扩张产生的需求。在2013-2015并购重组政策放松期间,通过将创业板内部业绩按照外延和内生贡献进行拆分来看,并购重组的扩张确实对TMT板块的业绩走高有较大的贡献。但从创业板当季并购重组规模/创业板当季市值来看,尽管当前同样处在政策监管不紧的时期,当前并购重组的需求虽然较前期低点有所恢复,但整体仍然较为低迷,其背后的原因就是上文我们提到的5G产业周期尚未全面展开,需求端最强的应用端还没有形成趋势性上涨的趋势。

4/从目前的产业周期传导情况来看,在下游应用端全面落地之前,科创板仍然以结构性机会为主,可以关注景气度较高但股价表现一般的半导体;而产业趋势明确但还未形成真正全面上涨方向如VR、智能汽车、工业互联网等,目前仍然以主题性机会为主,但大的投资机会已经在逐步酝酿中。

正文

近期关于科创板与创业板2013年的比较引起市场热议,我们从产业周期的角度,去探寻当前科创板与2013年创业板的可比性,进而去挖掘潜在的投资机会。

1.1 什么是科技股超额收益来源?

从长期来看,产业周期是决定科技股超额收益的重要来源。从过去20年的回顾来看,科技板块每一轮大行情的展开都与产业周期的支撑密不可分。在每一轮科技板块大行情启动前,往往都会看到移动通信基站设备同比增速的持续走高,对应背后的逻辑就是产业周期的更迭。

在09-10年附近,随着3G产业周期的到来,智能手机开始逐步对传统的手机进行替代,对应以歌尔股份为代表的中小板指取得显著的超额收益。而在12-15年,随着3G产业周期向4G产业周期切换,内容端逐步开始向视频端过渡,手游、自媒体等应用端领域受益,对应以掌趣科技为代表的创业板指获得超额收益。随着19年4G产业周期向5G产业周期开始切换,5G引领新一轮科技浪潮,从硬件建设->软件内容->应用场景这个产业链的传导过程,将成为下一轮经济周期的新引擎,也成为科技板块未来超额收益的重要来源。

1.2 当前科创板VS 2013年-2015年创业板

比较科创板与2013-2015年创业板的背后,实际上是比较当前产业周期的演进阶段。

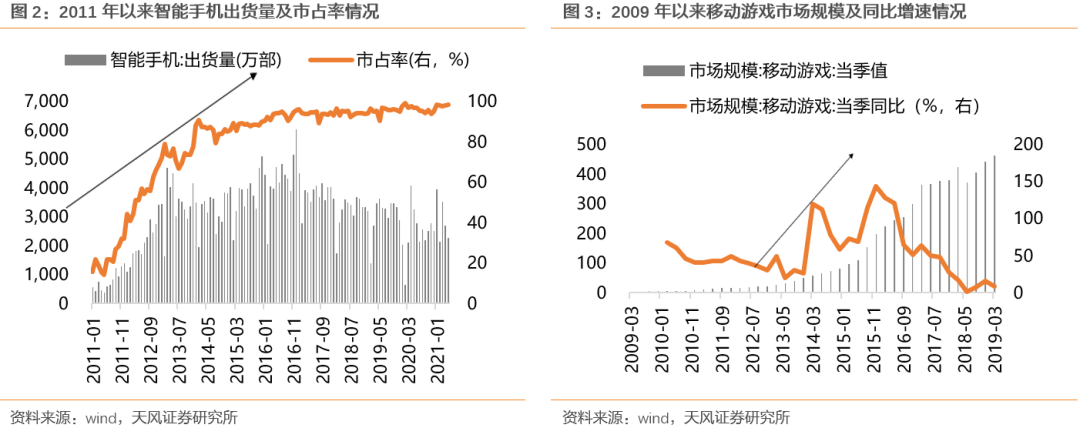

从2013-2015年的情况来看,在3G产业周期向4G产业周期演进的过程中,随着智能手机的全面普及,手游、自媒体等应用端成为需求端最大的受益群体。2013-2015年是智能手机出货量和市占率提升最快的阶段,对应产生的应用端的需求提升也最快,进入2016年之后,无论智能手机的出货量还是市占率,都几乎走平甚至回落,对应新增需求的萎缩,这也对应着科技板块相对于市场超额收益的阶段性回落的开始。

以手机游戏为例,移动游戏市场规模当季同比增速在2013Q2不到20%,到2015年底飙升至140%以上,几乎和智能手机的普及同步经历了最快速的发展阶段,而在2016年开始,移动游戏市场规模逐步放缓,目前在0-10%附近。

而在这样的产业周期背景下,我们可以看到应用端代表性最强的传媒板块业绩增速和超额收益在创业板的TMT板块中最为显著。2013-2015年中,创业板TMT板块中,传媒景气度持续走高且波动较小,对应超额收益也最为明显。

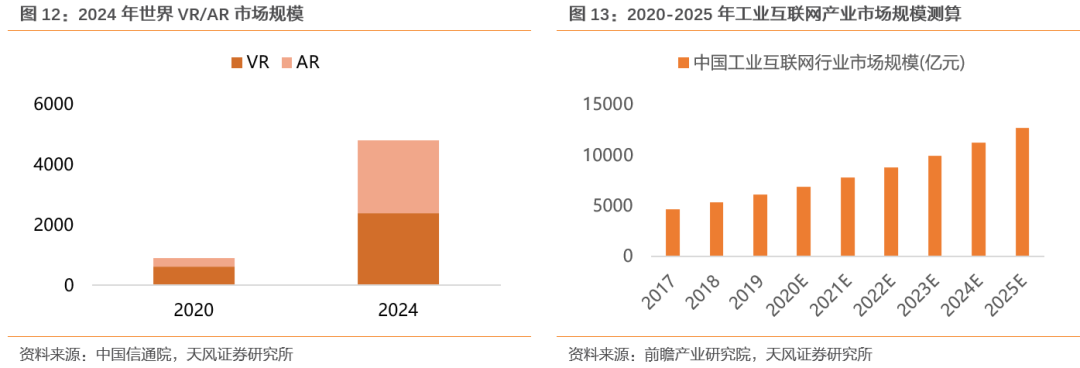

而在当前的产业周期,正处在5G硬件端向应用场景传导过程中,物联网、VR/AR、智能家居、无人驾驶、人工智能、智慧城市等未来拥有广阔发展空间的应用领域,尚未形成趋势性上涨的需求。

从当前的5G产业周期产业链传导来看,目前正处在中游硬件端向下游应用端传导的过程中,叠加核心技术国产化逻辑,中游硬件端景气度要远远高于下游的应用端和上游的通信传输端,对应科创板电子板块景气度要好于计算机,超额收益也要更高。

而如果按照科创板主题来划分,我们同样可以看到电子核心产业在景气度方面和超额收益方面表现要优于新兴软件和新型技术服务。

1.3 并购重组政策的松紧是决定性因素吗?

并购重组对科技板块的业绩会起到重要的推波助澜的作用,但并购重组政策松紧不是业绩好坏的决定性因素,因为并购重组的需求来自于产业周期扩张产生的需求。

从重大资产重组的政策管理周期来看,当前与2013-2015区间均属于政策放松期,且在2013-2015期间,通过将创业板内部业绩按照外延和内生贡献进行拆分来看,传媒、计算机、通信、电子在此期间外延贡献增速均较高,并购重组的扩张确实对TMT板块的业绩走高有较大的贡献。

但政策的宽松与否并不是科技板块并购重组规模的最主要影响因素,产业周期带来的需求才是。从政策管理周期来看,2013-2015以及2018Q4以来,并购重组政策均处在宽松的状态,甚至在2019年创业板重组上市也被放开(符合国家战略的高新技术产业和战略性新兴产业相关资产)。

但从创业板当季并购重组规模/创业板当季市值来看(剔除了个别单个200亿规模以上的干扰值),当前并购重组的需求虽然较前期低点有所恢复,但整体仍然较为低迷,其背后的原因就是上文我们提到的5G产业周期尚未全面展开,需求端最强的应用端还没有形成趋势性上涨的趋势。

1.4 结构性机会or全面牛市?

从目前的产业周期传导情况来看,科创板仍然以结构性机会为主,可以关注景气度较高的半导体;而产业趋势明确但还未形成真正全面上涨方向如VR、智能汽车、工业互联网等,目前仍然以主题性机会为主,但大的投资机会已经在逐步酝酿中。

(1)短期内科创板结构性机会聚焦景气度较高但股价表现一般的半导体。从上文的分析我们可以看出,目前的5G产业周期展开程度尚不支撑科创板全面牛市的出现,同时尽管并购重组政策不紧,但由于下游需求最广阔的应用端尚未全面落地,因此并购重组规模在短期内也很难像2013-2015区间与产业链内生增长形成对业绩的合力。在核心技术国产化逻辑的支撑下,科创板中游的设备制造景气度大概率会持续走强。其中,Q1景气度较高且未来景气度有望延续、但今年以来股价表现一般的半导体值得关注。

(2)而对于下游应用端,在产业趋势尚未真正全面上涨之前,虽然对上市公司业绩贡献有限,但是由于趋势明确、从0-1的空间足够大,短期容易反复出现主题性机会。而从更长期的角度来看,在未来下游市场空间较广的情况下,大的投资机会已经在酝酿中。

而对于主题性机会,最容易牵动市场神经的还属于具备明确产业趋势的方向。今年来看,VR、智能汽车、工业互联网等也属于产业趋势明确,从0-1的方向,虽然这些产业目前对大部分上市公司的业绩贡献都还不大,但是配合市场风险偏好和产业方面的,很可能反复出现主题性的机会。

而从长期的角度来看, VR、智能汽车、工业互联网这些板块未来市场空间均较大,随着5G产业周期持续想向下游传导,更大的投资机会已经在酝酿。

(原标题:天风策略:当前的科创板与2013-2015年的创业板相比何如?)