5月8日讯 国家邮政局发布2020年中国快递发展指数报告。报告显示,2020年,面对严峻复杂的国际形势和新冠肺炎疫情的严重冲击,中国快递市场延续了稳健的发展势头,市场规模持续扩大,市场结构不断优化,基础能力稳步提升,科技创新深入推进,行业高质量发展取得明显成效。

(一)整体情况

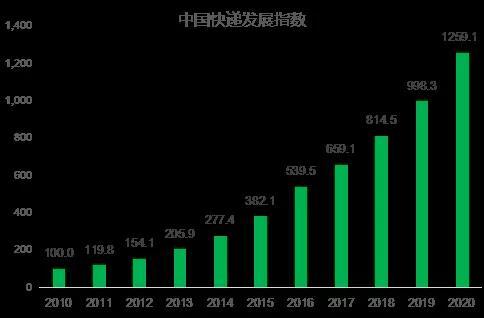

2020年,中国快递发展指数为1259.1,同比提高26.1%。从一级指标来看,发展规模指数为2831,同比提高28.3%,发展速度优于预期;服务质量指数为196.5,同比提高18.4%,发展质效不断提升;发展普及指数为416.5,同比提高7.1%,发展均衡性明显增强;发展趋势指数为100.8,同比提高21.2%,继续保持良好发展预期。

图1:2010-2020年中国快递发展指数

(二)分项指数

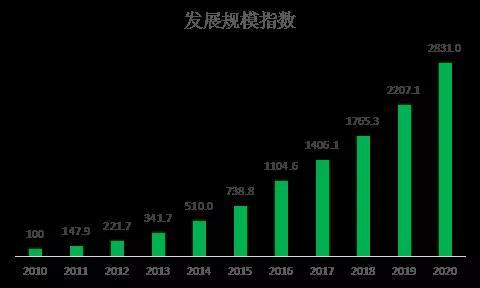

发展规模指数

2020年,发展规模指数为2831,同比提高28.3%。

图2:2010-2020年发展规模指数

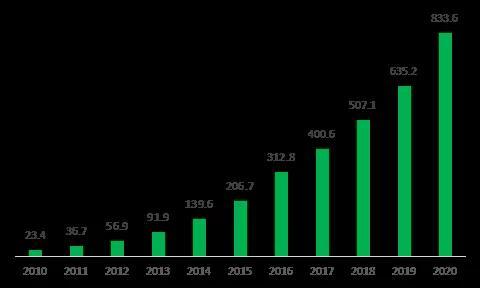

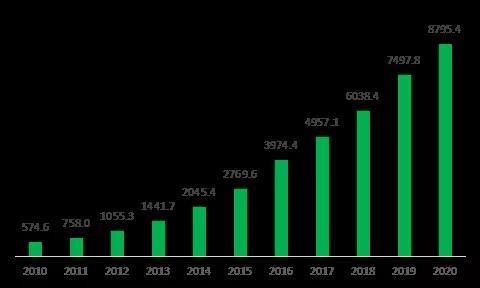

市场规模承压增长。2020年,全国快递业务量完成833.6亿件,同比增长31.2%,全年业务增量近200亿件,增速和增量均创历史新高。快递业务量连续7年稳居世界首位,占全球六成以上。快递企业日均快件处理量超2.3亿件,同比增长35.3%;最高日处理量达6.8亿件,同比增长25.9%。在新冠肺炎疫情的不利影响下,行业增长远超预期,为宏观经济复苏提供重要支撑。全年快递业务收入完成8795.4亿元,同比增长17.3%。在竞争日趋加剧的情况下,呈现出市场主体扩容、件量增长、单价走低的运行特点。

图3:2010-2020年快递业务量变动情况(单位:亿件)

图4:2010-2020年快递业务收入变动情况(单位:亿元)

区域协调深入推进。一是中部地区势头强劲。2020年,中部地区业务量首次突破百亿件,达110.9亿件,同比增长35.2%,比全国增速高4个百分点,在全国业务量中的比重达13.3%,同比提升0.4个百分点。中部地区快递业务收入达1046.7亿元,同比增长23.5%,在全国业务收入中的比重达11.9%,同比上升0.6个百分点。除湖北受疫情影响业务量增速放缓外,中部地区其他省份增速均超2019年,其中山西、河南、江西、湖南、安徽等省持续发力,业务量增速均超40%。二是城市间更加均衡。2020年,省会城市和一线城市快递业务量外移明显,省会城市共完成快递业务量304.3亿件,同比增长19.3%,低于全国增速11.9个百分点,在全国业务量中的比重为36.5%,首次跌破40%。20个省会城市进入业务量前50名,比2019年减少1个。北上广深业务量增速均大幅低于全国平均增速,长三角、粤港澳等城市群增速也明显低于全国平均增速。作为承接城市的石家庄、长沙、合肥、揭阳、汕头等城市,增速均超40%,成为拉动地区经济的重要力量。

产业协同深入推进。快递业有效发挥“连接千城百业、联系千家万户、连通线上线下”的优势,从服务产业链向服务全领域转型升级,产业协同更加紧密,融合共享能力明显提升。在与电商协同发展方面,快递业从服务传统电商向服务微商、网络直播等新型电商拓展,支撑实物商品网上零售额达9.8万亿元,占社会消费品零售总额比重进一步提升至24.9%。在与现代农业协同发展方面,快递业加速嵌入现代农业产业链,累计形成保定山药、菏泽牡丹、开封大蒜、襄阳鸭蛋和延安苹果等业务量超千万件的快递服务现代农业金牌项目60个、超百万件的项目260个,农村地区收投快件超过300亿件,带动工业品下乡和农产品进城销售超1.5万亿元,对形成工农互促、城乡互补的新型工农城乡关系,加快农业农村现代化发挥了重要作用。在与制造业协同发展方面,快递业深度融入汽车、消费品、电子信息、生物医药等制造领域,形成仓配一体化、入厂物流等融合发展模式,形成覆盖相关领域的供应链服务能力,累计产生快递业务收入超百万元的典型项目1087个,有效助力产业链供应链现代化水平提升。

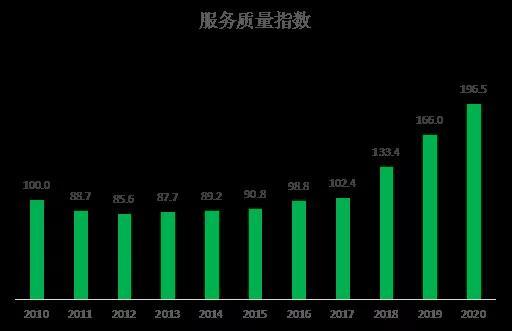

服务质量指数

2020年,快递服务质量指数为196.5,同比提高18.4%。

图5:2010年-2020年服务质量指数

构筑疫情保障通道。2020年,疫情突袭,快递业充分发挥“打通大动脉、畅通微循环”“先行官”作用,快速迎战、高效出击,率先实现复工达产。快递企业第一时间打通应急保障运输通道,全力保障防疫物资和政务民生寄递服务。“数百万快递小哥冒疫奔忙”,充分发扬小蜜蜂精神与末端优势,累计发运车辆8.75万台次、货运航班779架次,寄递防疫物资48.98万吨,为人民生活不停摆、工厂生产不断链、农业春耕不误时、产品销售不停滞提供基础保障,打造了疫情期间不中断的供给线、生命线。快递企业综合运用智能快件箱、末端服务站等服务方式和无人机、无人车等设备,推出小时达、公铁联运即日达、医药冷链配送等多元服务产品,充分满足疫情期间消费者差异化服务和无接触服务的现实需求。2020年,快递服务总体满意度得分为76.7分,较2019年下降0.6分。其中,公众满意度得分为84.2分,较2019年上升0.2分;时限测试满意度得分为69.2分,较2019年下降1.3分。受新冠肺炎疫情影响,2020年,全国重点地区快递服务全程时限为58.23小时,较2019年延长2.03小时。72小时准时率为77.11%,较2019年降低2.15个百分点。快递服务有效申诉率为百万分之0.22,改善幅度达56%,显著向好。疫情环境下,快递业用高质高效的服务为亿万群众送去人间温暖,赢得了社会各界的广泛认可。

基础能力明显增强。2020年,快递业扎实推进基础设施建设。快递专业类园区数量大幅增加,北斗仓、5G无人仓、智慧物流产业园、跨境产业园等项目纷纷落地,湖北鄂州国际物流枢纽加快建设。自动分拣设备应用更加广泛,配备全自动分拣系统的分拨枢纽超过370个,分拣信息化水平和自动化分辨率稳步提升。在运输能力建设方面,航空运能不断增强,全行业专用货机达122架,涵盖短、中、远程飞行的运力梯队结构持续完善,新增全货机国际航线近30条。快铁合作深化发展,新增多条高铁快递线路,国内首条用于整列装运快件的复兴号动车组试运行,积极拓展“高铁+快件”运输模式,推出“冷鲜达”“定温达”“定时达”等多种服务,推动中程干线运输集约发展,有力保障快递服务提速提质。海运渠道得以拓展,成功打通宁波至大阪快递出海通道,有效促进跨境快递降本增量。

智能科技创新发展。2020年,快递业坚持创新驱动发展,加快推动5G、大数据、云计算等技术在行业加速应用,通过无人化作业、智能化运营及服务创新提升用户体验。5G发展赋能快递物流,揽投智能终端、无人配送、AI仓储安防等应用助力产业创新变革。无人机逐步实现多场景常态化运营,轻型、重型无人机机型体系进一步健全;L4级别无人驾驶技术逐步应用于物流场景,实现远程配送无人化;无人仓建设加速升级,通过智能物流技术和产品融合应用,实现全流程操作数字化、可视化和智慧化。大数据技术深化应用,增强产品全生命周期监管能力,通过与供应链场景有效对接,助力企业实现供应链数智化转型。在科技智慧的赋能下,快递业正加速构建智慧创新服务体系,满足企业和用户更多智能化服务需求。

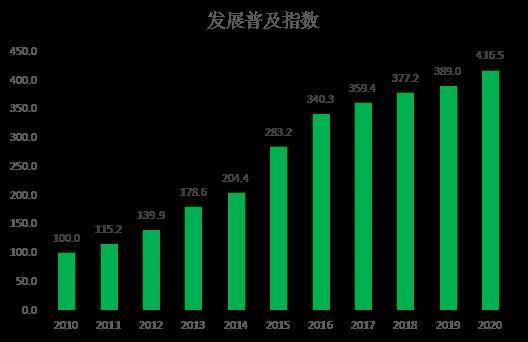

发展普及指数

2020年,快递发展普及指数为416.5,同比提高7.1%。

图6:2010年-2020年发展普及指数

发展成果惠及各方。2020年,快递业更好融入人民群众生产生活。快递企业日均服务4.5亿人次,相当于全国每天有1/3的人享受快递服务。人均快件使用量约59件,同比增加14件,增幅明显。快递业务收入占国内生产总值比重达8.7‰,同比提高0.11个百分点,快递业务收入增速是国内生产总值增速的7.5倍。快递员权益保障备受关注,社会认同度稳步提升,新增社会就业20万人以上,对提振发展信心、实现稳定运行发挥积极作用。

末端网络多元共享。2020年,快递业进一步加密末端服务网络,创新末端服务模式,健全末端服务体系,提升“最后一百米”服务能力。主要城市布放智能快件箱(信包箱)达40万组,全国共建成快递末端公共服务站11.4万个,多元投递模式日益完善,为用户提供更为便捷的寄递选择。

快递进村取得实效。2020年,快递业加快农村地区发展步伐,网络下沉取得积极进展。全国乡镇快递网点覆盖率达98%,基本实现“乡乡有网点”。在“快递进村”三年行动方案的强力推动下,快递企业积极践行交快、邮快、快快、商快等合作模式,从“快递下乡”向“快递进村”升级。快递业以农村快递网络的布局优化为基础,以产业扶贫为着力点,积极服务决战决胜脱贫攻坚,在110个脱贫摘帽县形成122个年业务量超10万件的“一县一品”项目,为脱贫攻坚取得全面胜利提供有力支撑。

发展趋势指数

2020年,发展趋势指数为100.8,同比提高21.2%。预计2021年快递业务量将超千亿件,同比增长20%。预计2021年快递业务收入将超万亿元,同比增长18%。

2021年,快递业发展仍将面临诸多风险挑战,但行业仍处于重要战略机遇期,长期向好的基本趋势没有改变,供给侧结构性改革不断深化,高质量发展将取得更积极成效。快递业将着力稳态势、促改革、强基础、畅循环、保安全,在高效能治理和高质量发展的驱动下,各类市场主体的活力、创造力和竞争力将进一步增强。快递业将加速推进创新驱动发展,技术创新、管理创新、模式创新、服务创新、业态创新更多涌现,为提升产业链供应链现代化水平提供有力支撑,为行业在新时代实现新跨越释放新动能。快递业将着力构建智能高效、稳固便捷的服务网络,“快递进村”步伐持续加快,城乡一体化和区域均衡度继续提升,多式联运稳步推广,陆、海、空跨境通道全面发力,为构建新发展格局发挥积极作用。快递业将不断完善品质化、多样化、智能化服务体系,提升全领域服务保障能力,以高质量服务引领创造新需求,更好满足人民美好生活需要。