投资要点

2022年初以来,一、近期公募基金积极自购,公告自购规模超14亿元。,受海外央行鹰派转向和变异病毒蔓延影响,全球股市波动加剧,a股也经历了阶段性调整。特别是春节前一周,a股和a股市场股指加速下跌,上证指数跌破3400点,创业板指数跌破3000点。尽管近期市场风险偏好低迷,但基于对a股市场长期稳定发展的信心,多家公募基金宣布将自购基金。仅在1月26日至1月28日的三天内,就有22只公募基金宣布将购买自己的产品,规模超过14亿元。此外,近期,瑞元基金、E基金、富国基金旗下的多只热门基金产品也逐步放开了认购限制。

以史为鉴,二、公募开启自购潮,离市场底部不远了吗?在年底看到了较高的基金自购规模。比如2017年、2019年、2020年、2021年12月,基金自购规模为全年最高。此外,短期市场波动较大后,基金自购规模容易增加,如2015年7月、2016年5月、2019年12月。基金公募中的自购量并不等于买入信号,但当市场下跌到一定程度或持续一段时间后,基金公募开始自购潮,这往往是市场筑底的信号之一。比如2014年6-8月,公募基金进行了大规模的净买入,9月a股市场回暖;2020年2-4月,公募基金进行了大规模的净买入,4月a股市场回暖。公募基金的大规模自购将为a股注入增量资金,这也显示了机构对中国资本市场长期健康稳定发展的信心,有助于稳定市场情绪。

年初以来三、投资策略:A股企稳的条件或正在逐步具备。,受美联储政策变化和国内春节效应影响,a股情绪趋于谨慎。市场前景不必过于悲观。a股前期会快速下跌,甚至在调整过程中,某个阶段会出现“超卖反弹”,a股企稳的条件可能会逐步具备:1)当前市场已充分预期美联储加息,海外政策转向不会对国内货币政策取向形成制约,未来1-2个季度市场仍处于“宽货币”窗口;2)热门基金产品逐步放开认购限制,居民资金有望在春节后继续入市;3)公募开启自购潮,为a股注入增量资金,同时彰显机构信心,构筑a股“市场底部”。配置时,注意三条主线:

1)与传统基础设施相关,如银行、建材;

2)房地产及其上下游产业链受益于房地产政策的边际改善;

3)受益于政策(支持)推动的强主题,如新能源(车)、数字经济,等。

风险提示:的疫情在国内外反复出现;海外市场波动较大;海外黑天鹅事件(政治风险、主权评级下调)等。

目录

正文

01近期公募基金积极自购,公告自购规模超14亿元

2022年初以来,在A股开年“遇冷”的背景下,多家公募基金积极自购,公告自购规模超14亿元。,受海外央行鹰派转向和变异病毒蔓延影响,全球股市波动加剧,a股也经历了阶段性调整。特别是春节前一周,a股和a股市场股指加速下跌,上证指数跌破3400点,创业板指数跌破3000点。

尽管近期市场风险偏好低迷,但基于对A股市场长期稳定发展的信心,多家公募基金公告以自有资金申购旗下基金。仅1月26日至1月28日三天,就有22家公募基金公告自购,规模超14亿元.1月26日,中欧基金发布公告称,自公告之日起30个交易日内,向自身购买5000万元,并持有三年以上。同时,基金经理盖兰将用自有资金购买中欧医疗健康基金和中欧医疗创新基金,用于

1月14日,此外,近期多只热门基金产品逐步放开申购限制。,睿远基金发布公告。自2022年1月17日起,其睿远稳健配置混合型基金,开放日申购、定投两年,限制大规模申购,单个基金账户单日申购、定投金额不超过2万元;1月27日,E基金发布公告,宣布E基金蓝筹精选基金调整大申购、大转换业务额度限制。公告显示,自2022年2月7日起,基金有限认购及定期定额额度由2000元上调至10000元;郭芙基金放宽了对旗下郭芙天汇精选成长的大规模认购、定投和转股业务的限制。公告显示,自2022年1月28日起,基金大额认购、定投、转股限额由1万元上调至2万元。

fcfw.com/download/D25140352596736662703_w820h847.jpg" alt="图片" />02以史为鉴:公募开启自购潮,离市场底部不远了吗?

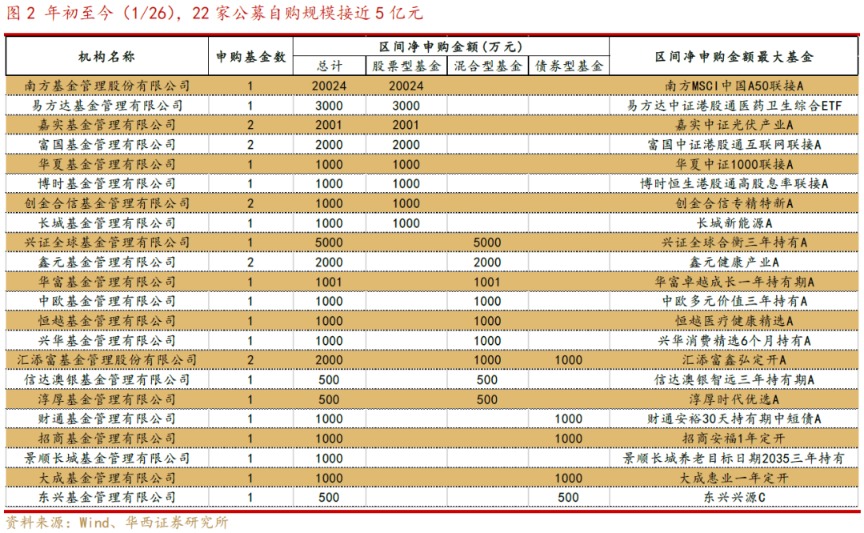

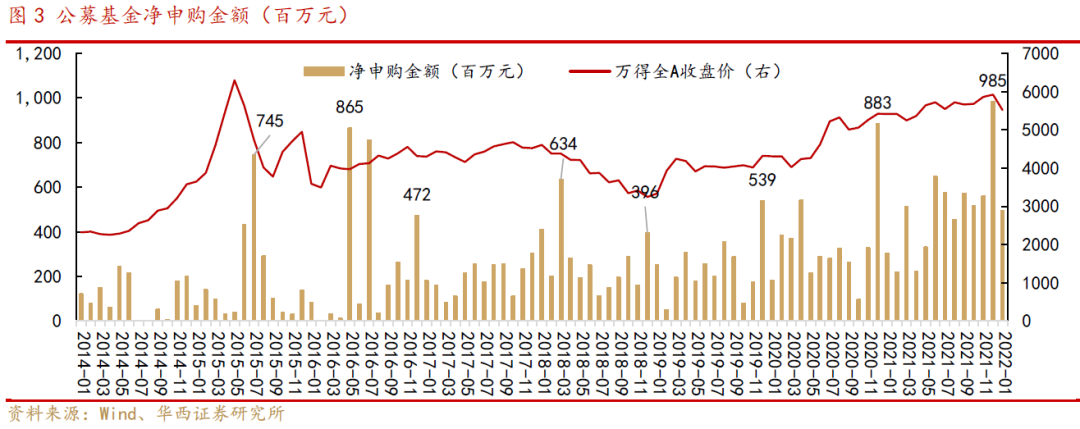

年初至今,公募基金累计自购规模已接近5亿元。根据Wind数据统计,2022年初至2022/1/26,已有22家基金公司的27只基金产品净申购,累计自购规模4.95亿元,其中股票型基金自购规模3.1亿元,混合型基金自购规模1.3亿元。截至2022年1月26日,公募基金过去三个月累计净申购金额约20.4亿元,自购规模位于2013年以来新高。

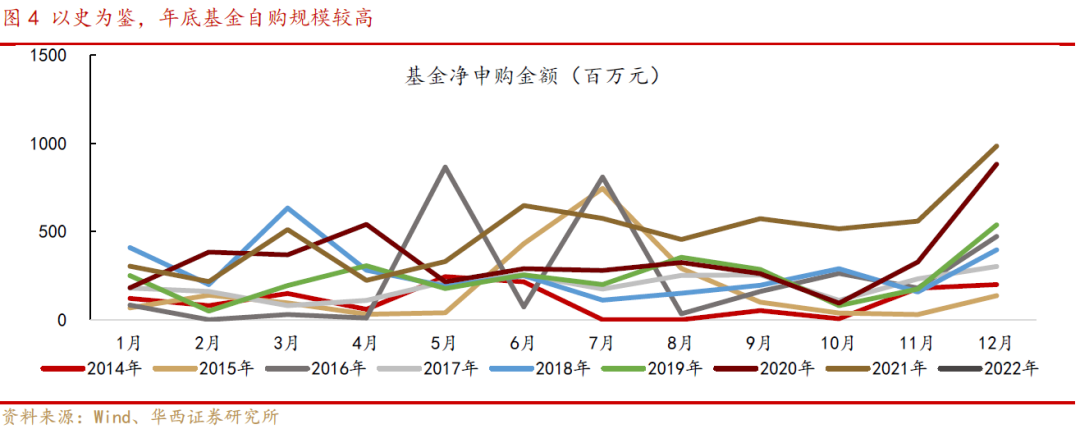

以史为鉴,年底基金自购规模较高,例如:2017年、2019年、2020年、2021年12月基金自购规模为全年最高。另外,在市场短期大幅波动后,基金自购规模也容易放量,例如:2015年7月、2016年5月、2019年12月。

公募基金自购规模放量并不等同于买入信号。例如:2018年3月,当月公募净申购规模达634亿元,但2018年A股遭遇黑天鹅,在“中美贸易摩擦、股权质押风险频发”等风险因素的扰动下,市场加速探底。直到2018年底,“政策底——情绪底——市场底”接连显现,同时外资、公募资金加速流入,A股才开启新一轮牛市。

当市场下跌到一定幅度或者持续一段时间,公募基金开启自购潮,往往是市场构筑底部的信号之一。例如:

1)2014年6-8月,公募基金大额净申购,9月A股市场回暖。2014-2015年上半年,场外杠杆资金助推A股市场走向过热,2015年6月起,A股开始暴跌,6月-8月,上证指数跌幅超30%,市场情绪大幅降温。2015年7月,国家队入市,同时公募基金开启自购潮,2015年6-8月,公募基金净申购规模超14亿元,9月起A股市场开始回暖。

2)2020年2-4月,公募基金大额净申购,4月A股市场回暖。2020年2-4月,国内外疫情接连爆发,海外市场出现流动性危机,美股多次熔断,市场情绪恐慌。应对疫情,国内逆周期政策加码,资本市场监管政策也开始放宽(如再融资放宽),2-4月,公募基金净申购规模约13亿元,4月起,A股市场开始回暖。

公募基金自购将向A股注入增量资金,另一方面基金大规模自购也显示机构对中国资本市场长期健康稳定发展的信心,有助于稳定市场情绪。

03投资策略:A股企稳的条件或正在逐步具备

年初以来,受美联储政策转向及国内春节效应影响,A股情绪面趋于谨慎。后市无需过于悲观,A股前期跌幅较快,即使处于调整的过程,也会在某个阶段出现“超跌反弹”,且A股企稳的条件或正在逐步具备:1)当前市场对美联储加息预期已比较充分,且海外政策转向不会制约国内货币政策取向,未来1-2个季度,市场仍将处于“宽货币”窗口期;2)热门基金产品逐步放开申购限制,春节后居民资金有望继续入市;3)公募开启自购潮向A股注入增量资金,同时彰显机构信心,构筑A股“市场底”。

配置上,关注三条主线:1)传统基建相关,如银行、建材;2)受益于地产政策边际改善的房地产及其上下游产业链;3)受益于政策(扶持)推动的强势主题相关,如:新能源(车)、数字经济等。

04风险提示

国内外疫情反复;海外市场大幅波动;海外黑天鹅事件(政治风险、主权评级下调)等。